1. Le riforme strutturali finali. Primo: mai perdere di vista il mercato del lavoro.

Riprendiamo la "composizione" della manovra di definitiva normalizzazione della (supposta) "anomalia italiana" che dovrebbe corrispondere alla c.d. agenda FMI (qui, p.4) ed essere realizzata dal mitico policy maker ideale (qui, p.3).

Quest'ultimo, a sua volta, avrebbe l'obiettivo della irlandesizzazione italiana in un quadro di riequilibrio geo-economico di lungo termine tra le due sponde dell'Atlantico.

Prima di affrontare le "voci" rimanenti dell'agenda ancora in sospeso, chiariamo che verrà certamente "tentata" una riforma strutturale fondamentale che, tuttavia, non incide direttamente sui saldi della finanza pubblica. Vi inciderà però indirettamente nella misura in cui agevolerà un'ulteriore deflazione salariale nel complessivo mercato del lavoro italiano, come appare del tutto evidente senza bisogno di particolari spiegazioni: dal punto di vista tributario sarebbe infatti una contrazione della base imponibile ai fini del reddito e una riduzione di consumi ai fini delle imposte indirette in generale).

Parliamo (qui, p.4.1.) della prescrizione di:

i) abolire la contrattazione collettiva nazionale e spostarla al solo livello decentrato al fine di allineare i salari alla effettiva produttività (cioè crescita del PIL), differenziata nelle varie regioni (p.22). Introducendo però un "salario minimo" (in modo da avere, come dovrebbe essere noto, ma non è, un indice di salario massimo, qui p.6, vita natural durante, di lavoro precario in lavoro precario)

ii) ridurre i costi del licenziamento (economico) riportando alla piena espansione la riforma del jobs act del 2015".

2. Sgravi fiscali sul reddito di persone fisiche e imprese.

2.1. Veniamo a questo tema così essenziale per la spendibilità e sostenibilità politica dell'agenda FMI.

Abbiamo passato in rassegna i possibili interventi "ideali" (o "creativi"...ma non tanto originali) su pensioni, sanità e privatizzazioni. Queste saranno le principali misure che consolideranno e "riformeranno strutturalmente": e dal volume di questa ristrutturazione può immaginarsi il livello dello sgravio fiscale che verrà in corrispondenza accordato.

Ora, entro un quadro di consolidamento fiscale di 0,5 punti di PIL netti all'anno, per un totale sostenuto fino a 2,5 punti di complessivo consolidamento (p. 4.2), abbiamo ipotizzato (indicando i calcoli indicativi con un certo dettaglio):

a) sulle pensioni, tra contribuzione solidale a durata quinquennale e suoi effetti strutturali di accelerazione del declino delle prestazioni, unito a una più accentuata sterilizzazione dell'adeguamento all'inflazione (e probabilmente, ad una riduzione del rendimento annuo dei contributi): consolidamento di circa 0,9/1 punto di PIL all'anno (di cui 0,2 strutturali "a regime", oltre tale termine);

b) nella sanità (qui, p.1) una serie di misure di sostanziale "restrizione a pagamento" delle prestazioni sanitarie pubbliche (ticket innalzati insieme alla drastica restrizione della platea degli "esenti"): gettito aggiuntivo, a regime, di (circa) 0,3 punti di PIL;

c) quanto alle privatizzazioni (qui, p.2), la complessità della situazione, scevra (com'è da attendersi) da qualsiasi ponderazione con interessi pubblici fondamentali sottostanti, non impedisce di concepire un piano quinquennale che porti entrate aggiuntive per circa 40/45 miliardi nel periodo (molto dipende dalle quote pubbliche nelle società "locali" e dalle procedure escogitabili); cioè un consolidamento di circa 8-9 miliardi all'anno, pari ad attuali 0,4/0,5 punti di PIL.

2.2. Ci parrebbe invece difficilmente praticabile, nell'attuale fase congiunturale italiana, un aumento delle imposte patrimoniali, e in particolare, la reintroduzione dell'IMU sulla prima casa: come abbiamo visto, la flessione dei prezzi intervenuta a partire dalla "correzione Monti", è tale che un ulteriore aggravamento rischierebbe di avere effetti sui prezzi immobiliari, già in discesa praticamente inarrestabile, tali da minare il sistema creditizio, sui cui bilanci influiscono pesantemente le valutazioni attribuibili alle garanzie immobiliari.

Il nostro sistema bancario ha bisogno di una effettiva ripresa della domanda e, soprattutto dei valori, nel settore immobiliare.

2.3. Il totale del praticabile, per quanto non tutto strutturale, darebbe un consolidamento intorno a 1,7/1,8 punti di PIL.

A fronte di ciò, il sollievo fiscale sarebbe culturalmente concedibile a regime, quindi non limitato al quinquennio.

Per il policy maker ideale, infatti, entrerebbero in gioco gli effetti strutturali di crescita consentiti (qui, pp. 5.1.-5.4.) dall'agire del crowding-out (l'effetto di riespansione di spesa privata, in consumi e investimenti, determinata dalla diminuzione del deficit pubblico, cioè dalla inversione della tendenza ad intendere questo come esigenza di risparmio compensativo ed anticipativo di futuri inasprimenti fiscali), nonché del trickle down e della visione supply side della legge di Say (intendendo ciò come beneficio generale discendente da maggiori redditi disponibili per chi sia più benestante e perciò più capace di impiego produttivo, quindi sul lato dell'offerta, di reddito e risparmio accresciuti).

Tali effetti "espansivi", si deve presumere, compenserebbero, mediante un gettito aggiuntivo legato all'accelerazione della crescita, il venir meno della parte temporanea e non strutturale del complessivo consolidamento ipotizzato.

2.4. Dovendosi, come s'è detto, consolidare comunque per 0,5 all'anno, lo sgravio concedibile sarebbe di almeno un punto di PIL; potremmo pure ipotizzare un 1,2-1,3, ma è prevedibile che ciò dipenderà dagli effetti sulla crescita innescati dai primi 1 o 2 anni del consolidamento intrapreso.

In altri termini, un policy maker ideale, si riserverebbe di verificare se uno sgravio inizialmente contenuto a 1 solo punto sia sufficiente a contrastare, nel suo calcolo macro-economico neo-classico (cioè neo-liberale), una recessione iniziale eccessivamente ampia; v. qui, p. 1.1, per la esplicita "visione" di Draghi sulla crescita certa di medio periodo.

Negli anni successivi, quindi, ferme le riforme strutturali "consolidatrici" apportate, proseguirebbe nell'effettuare manovre annuali che avrebbero un carattere quasi esclusivamente di stimolo fiscale; moderato, nell'ordine di 0,3 punti di PIL. Il che renderebbe pure più politicamente e mediaticamente sostenibile l'effetto cumulativo delle riforme strutturali.

Stimando uno sgravio "sistemico" di 1,3 punti (in media) all'anno, in vista di una stabilizzazione della crescita, avremmo da "ragionare" su un volume di sgravi di circa 22 miliardi.

La nostra ipotesi, diciamo "a occhio", è che si possa agire sul numero e sull'ammontare delle aliquote dell'imposizione sul reddito di persone fisiche e società, nonché sull'Irap (che è certamente una delle imposte meno giustificabili e razionali, sia dal punto di vista produttivistico che, non incidentalmente e ab origine, costituzionale).

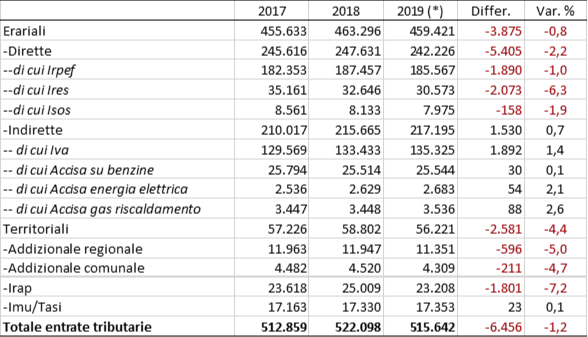

Questo è il quadro attuale delle entrate distinte per principali voci, secondo il Mef (aggiornato all'agosto 2019):

(*)Valore acquisito ad agosto 2019, ipotizzando per i restanti mesi dell’anno un gettito pari a quello dei corrispondenti mesi del 2018.

2.5. Agendo sugli aggregati "a occhio", poiché la modulazione esatta degli interventi è un gioco matematico eseguibile in moltissimi modi, più o meno "progressivi" - si pensi, ad esempio, che accorpando lo scaglione di reddito con aliquota al 38% - da euro 28.000 a 55.000-, in un unico scaglione con aliquota al 27% che parta da euro 15.000, si hanno circa 10 miliardi di minori imposte -, si può pensare a:

a) uno sgravio sul reddito delle persone fisiche di circa 12 miliardi (sarebbe un sconto medio-generalizzato di quasi il 7% dell'imposta a gettito attuale);

b) uno sgravio Ires di altri 6 miliardi, immediati e a regime: ai volumi di gettito attuali sarebbe un non disprezzabile sgravio di circa il 20% dell'imposta.

In aggiunta, nella modulazione eventualmente anticiclica che si è detta prima, si può configurare una progressiva abolizione dell'Irap entro un periodo quinquennale, procedendo al suo taglio scaglionato con una ratio intorno ai 4,5 miliardi all'anno (poco meno di 0,3 punti di PIL all'anno, cumulativi), fino alla totale soppressione; il gettito (legibus sic stantibus), infatti, oscilla tra i 23 e i 25 miliardi.

3. #Facciamocome la Thatcher?

Poi, sull'andamento della crescita breve e lungo periodo, di fronte a questo tipo di manovra fiscale pluriennale, privatizzazioni incluse, la "attendibilità" della teoria per cui la contrazione risulterebbe "a breve periodo" mentre nel medio periodo sarebbero sicuri "gli effetti positivi", si può vedere come andò con la THATCHER.

In realtà, come commenta questo articolo britannico, dopo la fase iniziale di un paio di anni di recessione, la crescita "recuperata" dalle politiche della "cancelliera di ferro", riprese agli stessi ritmi di quella che sarebbe stata ottenuta successivamente (al netto delle crisi recessive finanziarie che hanno inciso negli anni della finanziarizzazione globale).

Il timore, più che fondato, perché nascente dalla constatazione di elementi strutturali già fortemente presenti nel nostro sistema economico, è che, adottando la sua medesima strategia, in un'Italia in cui essa non sarebbe rivoluzionaria" bensì solo "di completamento", il ritorno alla crescita di medio periodo non sarebbe ad un livello diverso da quello degli anni "migliori" successivi allo shock del 2011.

Cioè non usciremmo da una semi-stagnazione e non risolveremmo il problema della vulnerabilità di un'economia export-led alla sempre più evidente "inceppatura" della globalizzazione.

In compenso, con la Thatcher, il peggioramento della distribuzione del reddito e lo "spiazzamento" dal manifatturiero ai "servizi", infersero un colpo fatale all'economia britannica; determinando un indebolimento strutturale di lungo periodo, cui ora Boris Johnson tenta di rimediare pianificando una via d'uscita di reindustrializzazione.

Questi effetti principali delle politiche neo-liberali supply side, ispirate alla fede nel crowding-out, (cioè ulteriore finanziarizzazione e distribuzione regressiva del reddito, alta disoccupazione strutturale in un mercato del lavoro "dualistico", con sostanziale evanescenza del trickle down) appaiono essere esattamente il contrario di ciò di cui ha bisogno un'economia trasformatrice a vocazione manifatturiera come l'Italia. E in realtà, un assetto finale del genere non risulterebbe del tutto favorevole neppure per gli investitori esteri; anche se, certo, favorirebbe la stabilità dei prezzi e la riduzione del rischio di cambio. Finché non ponga gravemente in pericolo la coesione sociale e la qualità stessa dei fattori della produzione (qui, p.4)...