1. Insomma Corbyn, per alcuni, proporrebbe "istanze massimaliste" e sarebbe avverso all'austerità e lo desume da questo programma economico (schematizzato da fonte non identificata):

"a) Il pareggio di bilancio del Regno Unito sarà raggiunto non più con tagli delle spese, ma con incrementi delle tasse.

b) L’imposizione di una paga MASSIMA in UK. Questo contro i guadagni, spesso scandalosi, dei tycoon della finanza.

c) Fine dei “Contratti a zero ore”: contratti nei quali non vi era nessuna specifica riguardo l’orario, che poteva anche ridursi a 0.

d) Un rafforzamento della contrattazione collettiva sul posto di lavoro, omaggio fatto alle vecchie Union.

e) Un taglio fortissimo all’elusione fiscale con quindi un forte incremento delle entrate.

f) Reintroduzione dell’aliquota marginale massima del 50% o superiore.

g) “Quantitative easing” per la gente e non per le banche, da leggersi come un massiccio investimento nelle infrastrutture.

h) Nazionalizzazione delle utilities e dei trasporti ferroviari. Stop ad ulteriori privatizzazioni."

2. Cosa ci sia di massimalista nello stop ad ulteriori privatizzazioni in UK (!) ci sfugge, ma, ancor di più, in generale, non si capisce cosa ci sia di "antiaustero" nel voler perseguire il pareggio di bilancio.

Nel prefissarsi, cioè, l'obiettivo fondamentale dell'austerità; e questo quand'anche perseguito (come in definitiva hanno fatto in prevalenza i governi "Monti e ss."), mediante maggior imposizione fiscale piuttosto che mediante tagli alla spesa.

Questi ultimi, proposti da Cameron, semmai, sono un significativo indicatore: cioè confermano che tale austerità era stata tutt'altro che seguita negli ultimi anni, come soluzione, (piuttosto, di ampliamento del deficit fiscale, susseguente alla crisi del 2008: e non parliamo solo di welfare bancario).

Circa la soluzione anti-crisi finanziaria seguita in UK e la presunta austerità pregressa, perseguita dai conservatori al governo, ci basta verificare sul sito "Office for National Statistics" ("gov.uk!), contenente le stime inclusive di tutto il 2015 - http://www.ons.gov.uk/ons/rel/psa/public-sector-finances/march-2015/stb-psf-march-2015.html

Ed ecco qui, spesa pubblica lorda, entrate e deficit:

3. Niente male per un paese che in Italia si addita a modello di austerità espansiva!

Certo, dal picco del 2009-2010, c'è una recente moderata discesa del deficit pubblico. Ma niente che assomigli alla misura del deficit degli anni precedenti la crisi (di quasi perfetto pareggio e, ancor prima, di leggero surplus fiscale).

A suo tempo Alberto mi ha lanciato una scommessa che gli pagherei comunque volentieri (due chiacchiere al Cuccurucù sono sempre un piacere e pagare il conto non risulta una grave afflizione), essendo peraltro, la mia posizione, "vediamo cosa succede...ammesso che vinca mai":

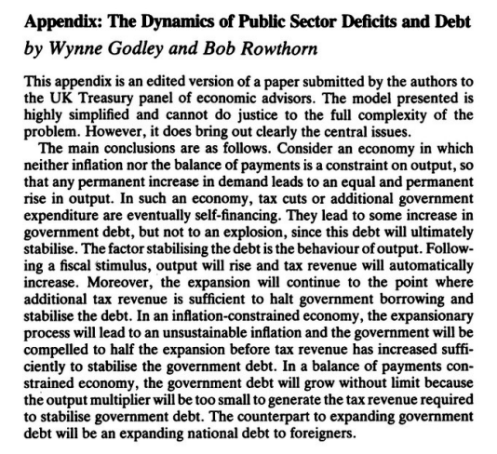

.@LucianoBarraCar Ma lo scopo dei Trippas è disinnescare la sinistra (tu me impari!), non rilanciare l'economia! #efialte— Alberto Bagnai (@AlbertoBagnai) 18 Settembre 2015.@LucianoBarraCar scommetto che farà l'agnello. Una cena al Cuccurucù (e una figura di merda su TW) se perdo!— Alberto Bagnai (@AlbertoBagnai) 18 Settembre 20154. Tanto premesso, per capire perchè Corbyn, a fronte di una situazione di public balance sheet in obiettiva espansione, si riveli obiettivamente "austero", perchè tale è la connotazione di chi persegue il pareggio di bilancio, dobbiamo ricorrere anzitutto a una premessa teorica (e raccordarla poi coi "duri" fatti): premessa qui particolarmente rilevante perchè si tratta di quanto analizzato in UK e da Wynne Godley (discorso più ampio che trovate qui):

Alberto, a sua volta, ci ha illustrato lo stesso problema del balance of payments constraint (che è anche un inflation constraint, vieppiù in un'economia aperta che sia assoggettata a un cambio fisso entro un'area monetaria imperfetta, problema che UK non ha e non vuole avere), secondo lo schema di Thirlwall.

Insomma, il "vincolo esterno" esiste perchè esiste un'economia "aperta" e il vincolo monetario è (solo) uno dei suoi acceleratori, almeno nella direzione privilegiata della distruzione della tutela del lavoro e della restaurazione del lavoro-merce.

5. Ma perchè, nonostante gli equivoci sulla "radicalità", Corbyn, o meglio il suo ministro delle finanze "ombra", McDonnell, (che è un Cancelliere dello Scacchiere...shadow), si rendono conto che il problema del deficit e del pareggio di bilancio vanno affrontati?

In teoria, se non si comprende questo "perchè", si potrebbe loro imputare una contraddittorietà (non certo una radicalità opposta all'austerità).

Ma la spiegazione risiede in questo eloquente grafico sul saldo delle partite correnti del Regno Unito:

Nel paper del dipartimento di economica dell'Università di Sheffieldda cui è tratto il grafico (sempre su dati del "Office for National Statistics"), ci si chiede infatti:

"La bilancia dei pagamenti del regno Unito è nella zona di "allarme rosso"?

E' largamente condiviso che i conti correnti (con l'estero) di un paese entrino nella zona di pericolo per la sostenibilità intorno al 5% del PIL. Invero, il limite del 5%è spesso assunto come un indicatore di preavviso per le crisi nei paesi emergenti.

Ci sono naturalmente differenze fondamentali tra l'economia UK e quelle dei paesi emergenti, e UK non sta certamente di fronte a una imminente crisi della bilancia dei pagamenti. Nondimeno, sotto molti aspetti il grafico solleva molte gravi questioni sulle prospettive economiche di UK.

Questo deficit record s'è verificato mentre le attività economiche rimangono sottoutilizzate e l'opinione prevalente indica un significativo output-gap.

Nel passato, ampi deficit delle partite correnti si sono tipicamente associati con un surriscaldamento dell'economia - l'unica occasione precedente in cui UK ha registrato un deficit comparabile è stato alla fine degli anni '80, al picco del boom Lawson (ministro della Thatcher delle finanze e dell'energia -leggi petrolio del mare del Nord- e grande regista delle privatizzazioni, ndr.).

Ciò suggerisce che una prosecuzione della ripresa economica conduca probabilmente a un deficit ancora maggiore(!)..."

L'articolo in questione conclude in questo modo:

"Il trend del dopoguerra (in UK) di un deterioramento del saldo manifatturiero(leggi; deindustrializzazione conseguente a finanziarizzazione dell'economia, nel senso di liberalizzazione dei capitali, ndr.), è stato solo parzialmente bilanciato da una forte performance di export nel settore dei servizi, e la capacità dei servizi di compensare il saldo commerciale negativo (dei beni) è quantomeno dubbia.

Un ribilanciamento dell'economia UK esigerebbe una ben più ampia e prolungata politica industriale rispetto a quanto tentato da TUTTI i governi nel secondo dopoguerra, incluso, naturalmente, il presente governo di coalizione (cioè quello di Cameron)."

5. Ci siamo?

Per chi volesse verificare i vari dati storici di questa vicenda di abbandono del manifatturiero a favore dei servizi (per lo piiù finanziari o "finanziarizzati") rinviamo a questo post:

THATCHER'S TOUCH: MA COSA MANCA ANCORA DA REALIZZARE? NON BASTA (e avanza) L'EURO?

Ora non saprei dire se quanto finora detto mi dia torto o ragione nella scommessa con Alberto: qualche indicazione al riguardo possiamo averla esaminando i punti complessivi del programma economico di Corbyn spiegabile, però, correttamente, alla luce del "balance of payments constraint" che abbiamo sopra riassunto.

Abbiamo infatti un "programma" che è già una cosa ad incerta realizzazione e, inoltre, che questo programma risulta, come vedremo, in sè di difficilissima realizzazione: vi ostano delle "incompatibilità" logiche ed economiche con la dura realtà con cui si trova a confrontarsi Corbyn.

6. Di certo la fine dei contratti a "zero ore" (cioè stile "Walmart" in USA o Arbaito in Giappone) e il rafforzamento della contrattazione collettiva (epicamente stroncata negli anni della Thatcher: Pride!) non paiono essere misure nè radicali nè, però, alla Tsipras: vedremo se calerà le braghe su questo punto della tutela del lavoro da reintrodurre...sempre ammesso che si ritrovi mai a governare.

Sappiamo pure, tuttavia, che rilanciare il lavoro, cioè la tutela dell'occupazione e del salario, non aiuta di certo a correggere, a causa dell'espansione dei consumi interni, il deficit delle partite correnti, specie riguardo a beni (anzi, intere filiere) che non si producono più, avendo deciso, dal tempo della Thatcher, che il mantenimento di un forte settore manifatturiero nazionale porta all'inflazione e all'intollerabile potere dei sindacati (ce lo dice anche, lo abbiamo ampiamente visto, Dani Rodrik).

Ma, sempre per capire, possiamo ricorrere ad un'altra recente fonte UKche, in apparenza, pare muovere da premesse "inquietanti" e che depongono tutte nella direzione di un Corbyn(Mc Donnell) austero.

Questa parte non ve la traduco perchè i passaggi salienti sono veramente "familiari" a noi italiani:

"John McDonnell, the new shadow chancellor, will tell the Labour conference that Britain must always live within its means as he announces that the party will vote in favour of a new fiscal charter proposed by George Osborne."

Ma a parte il "vivere all'interno dei propri mezzi", quello che costituirà il cimento di Corbyn, - oltre alla difficoltà evidenziata di tentare di rilanciare i salari reali e perciò gli stessi livelli occupazionali "veri", e non i part-time involontari, o gli Arbaito-like a zero ore "garantite", estrema frontiera della precarietà camuffata da occupazione-, sarà proprio la praticabilità di politiche industriali all'interno di un sistema deindustrializzato e profondamente finanziarizzato. Cosa che, ormai, ci rammenta, come ci ha spiegato Cesare Pozzi, la traiettoria italiana.

7. Questo aspetto, delle politiche industriali, però appare molto difficilmente compatibile con il pareggio di bilancio, anche se lo si volesse raggiungere con le tasse anzicchè coi tagli.

L'investimento pubblico, in tale situazione, dovrà essere indirizzato in quantità e modalità tali da richiedere un periodo di ampia spesa pubblica "mirata" (sapendo che, intanto, la spesa del welfare non potrebbe essere eccessivamente compressa, per logici motivi di coerenza elettorale e di "pace" sociale, in UK particolarmente precaria).

Parrebbe che Corbyn voglia finanziarla tassando i ricchi, ma la mobilità del capitale non pare rendere molto realistica questa prospettiva.

Vediamo dalla fonte UK sopra citata, le linee di intervento che predica McDonnell, consapevole, (ormai dovremmo averlo chiarito), che il pareggio di bilancio debba servire a mettere in sicurezza il deficit delle partite correnti britanniche tentando di rilanciare il manifatturiero (allo stesso scopo):

"McDonnell makes clear that he takes a radically different approach to the austerity measures of the Tories, whose deficit reduction plan is achieved mainly through spending cuts, as he says that Labour would ease the burden on low- and middle-income earners.

Labour would also stimulate economic growth by borrowing to invest in infrastructure projects, McDonnell said. “We will tackle the deficit but the dividing line between us and the Tories is how we tackle it. Our basic line is we are not allowing either middle or low earners or those on benefit to have to pay for the crisis. It is as simple as that.”

8. Riassumiamo: la diversità dell'approccio all'austerità non passerebbe per "spending cuts", ma per maggiori tasse sui redditi alti, dato che quelli medi e bassi sarebbero "sgravati" e il tutto sarebbe accoppiato a investimenti in infrastrutture, possibilmente legato alla rinazionalizzazione di "utilities e dei trasporti ferroviari" (lo abbiamo visto all'inizio).

Ergo, comprendiamo il Quantitative easing diretto alla "gente" e non alle banche, che abbiamo visto sempre all'inizio nello schema di programma economico di Corbyn.

Ma un QE diretto alla gente, significa, in termini molto pratici - sebbene "mascherati" per non allarmare troppo l'elettorato ("mediatizzato-livoroso")- il finanziamento diretto del deficit e dunque la "monetizzazione" dello stesso.

Cosa, lo sappiamo ampiamente, fortemente contraria allo schema europeo (art.123 e 130 del TFUE, cioè divieto di acquisto diretto dei titoli del debito pubblico e indipendenza della banca centrale): ma UK, essendo fuori dall'euro, ha ben pochi timori di essere sanzionata seriamente in caso di violazione.

Però, però...se a governare non fossero conservatori o blairiani-trippas-like, qualcosa alla Commissione di possono inventare.

9. Tutto questo ci porta a fissare alcuni punti di riferimento, su cui misurare la eventuale deriva di Corbyn:

a) in UK il ritorno, in funzione anticongiunturale, alla monetizzazione del debito non è una "trovata" estemporanea (solo) di Corbyn-McDonnell. E infatti, rammentiamo:

"Siamo piuttosto al punto che ESSI, - e conoscendone i precedenti scritti, ci includo pure Wolf-, iniziano a capire che "il gioco non vale (più) la candela".

La monetizzazione diretta del disavanzo di cui parla Wolf sarebbe null'altro che la tanto derisa (da ESSI, almeno fino a ieri), sovranità monetaria, alienata già in base alla dottrina delle banche centrali indipendenti..

Quella che Hayek (v.par.3) considerava la più deprecabile e insensata delle sventure, seguito a ruota da Roepke (par.9) e dai seguaci ordoliberisti annidatisi come un cuculo nella democrazia costituzionale italiana.

Se il Regno Unito, - paese da cui provengono sia M.Wolf che (palesemente) Aldair Turner-, in passato, ci ha regalato l'anticipazione storica del modello deflattivo-salariale, con consumatori di massa "a debito", in flessibilità del lavoro, (ridivenuto "merce"), oggi, forse, UK è avanti nel prefigurare una nuova frontiera (di razionalità minima: nulla di rivoluzionario) e, dunque, nel ritorno al...Rapporto Beveridge."

b) la posizione UE-sì o UE-no di Corbyn dovrà inevitabilmente essere chiarita, ove andasse al governo: la scelta sarebbe inevitabile. Infatti:

- o reintroduce il paradigma del controllo politico sulla banca centrale e della monetizzazione del debito (come potenzialità, al di là della misura cui vi si ricorre), e allora dovrà scontrarsi con l'UE che diverrà la naturale alleata delle forze finanziarie oggi politicamente prevalenti in UK;

- oppure non sarebbe in grado di reintrodurre la tutela del lavoro, del salario e del livello occupazionale (vero), e insieme, non sarà in grado di compiere le connesse ri-nazionalizzazioni e gli investimenti in infrastrutture che sono la base (neppure troppo sufficiente) delle sue politiche industriali di tentato rilancio del manifatturiero (diciamo: industriale non-finanziario);

c) in ogni caso, il pareggio di bilancio come obiettivo di breve-medio periodo pare essere una sfida molto ardua: questo strumento fiscale vale, appunto, per una rapida correzione degli squilibri delle partite correnti, ma depaupera piuttosto che rafforzare un sistema industriale già bisognoso di investimenti e di risparmio (che il pareggio di bilancio azzera o manda in segno negativo, specie nella fase iniziale della "aggressione" per via fiscale, mediante la notoria "distruzione della domanda interna", del deficit delle partite correnti).

Ma perseguire una "reindustrializzazione" - trainata dal settore pubblico- che si estenda al manifatturiero, è un obiettivo di medio-lungo periodo che può richiedere una fase iniziale di acutizzazione delle importazioni in beni di investimento, per ricostituire il capitale produttivo (effettivo). E questo implicherebbe ulteriori difficoltà, lo ripetiamo, se contemporaneamente non si volesse colpire, via salari e occupazione, la domanda interna.

In questo senso, l'Italietta attuale, pur con tutti i suoi "problemi", laddove volesse recuperare la sua sovranità monetaria o, comunque "farsi buttare fuori", si ritrova (un po') meglio del Regno Unito (anche se, come al solito, non sappiamo ancora per quanto...).

Proprio perchè non abbiamo avuto una Thatcher.

Ma precisiamo: starebbe meglio laddove volesse recuperare la sua sovranità monetaria...Ma finchè rimane dentro l'euro, starà peggio, almeno in termini di crescita: come sta peggio di tutti i paesi UE che non aderiscono alla UE

Ma precisiamo: starebbe meglio laddove volesse recuperare la sua sovranità monetaria...Ma finchè rimane dentro l'euro, starà peggio, almeno in termini di crescita: come sta peggio di tutti i paesi UE che non aderiscono alla UE