Il titolo del post richiama la frase ritraibile dal complesso dei titoli di una serie di libri di Monaldi e Sorti: indica che, per quanto il "segreto" possa essere stato reso noto al pubblico, la verità rimane un mistero. In questo caso, più che mai, il mistero della iniquità e della ingiustizia a cui siamo kafkianamente assoggettati. In nome dell'€uropa.

La seconda parte del motto latino composto dai titoli dei libri ci dice pure che “Unica impresa, la dissimulazione.”

1. Si apre l'anno nuovo, si aprano i giochi.

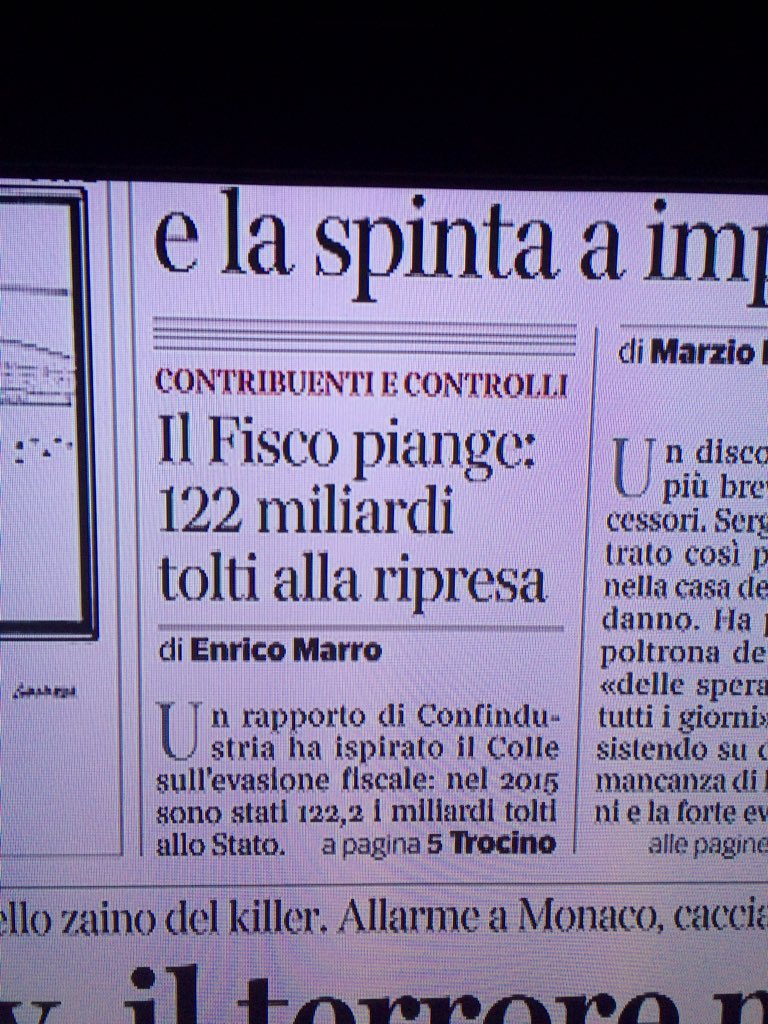

Intanto apprendiamo che il certamente legittimo recupero dell'evasione, che in sostanza è un aumento della pressione fiscale effettiva, e quindi una riduzione del PIL (riducendo certamente consumi e investimenti), agevolerebbe la "ripresa" (cioè l'aumento del PIL)

Estratto del DEF del 10 aprile 2015

2. Ci si dice, in pratica, che l'ulteriore drenaggio fiscale di liquidità, in una situazione di redditi decrescenti e di debiti deflazionati (cioè gonfiati) dalla caduta-stagnazione della domanda, non avrebbe conseguenze sulla capacità di pagamento dei debiti bancari, fenomeno alla base delle sofferenze che minano i bilanci della banche, sottoponendo tutti i risparmiatori, cioè anche quelli non insolventi e anzi creditori delle banche stesse, al rischio di bail-in.

Contemporaneamente si grida al miracolo del boom dei mutuie lo si confonde, "stranamente", con una ripresa del mercato immobiliare; e questo pur con qualche distinguo sulle surroghe, fenomeno certamente imponente che conferma che, nel complesso, si tratta solo di costo del denaro più basso, in sostanziale deflazione, che spinge il minimo fisiologico del bisogno di abitazioni: almeno finchè la gente sia capace di sposarsi e di riprodursi.

Boom dei mutui per la casa nel 2015: +86,1% in otto mesi (La Stampa)

Vola il mercato dei mutui: +50% nei primi tre mesi. Il fisso torna di moda (Sole24ore)

La ripresa dei mutui alle famiglie oltre al boom delle surroghe (Prometeia)

3. Naturalmente, la realtà complessiva, non il fenomeno dei mutui scisso dai valori di mercato, la tenuta dei quali è condizione di solidità della garanzia dei crediti corrispondenti a tali mutui, è un'altra.

E già, perché secondo Bankitalia, questo è il quadro del mercato immobiliare (di cui i mutui sono solo l'indice dell'indebitamento funzionale alla domanda mentre, però, esigono una garanzia adeguata e costante nel tempo):

E questo è il 2015 (appena sfornato):

4. Nello stesso studio Bankitalia, ci viene riportato un quadro (fig. a pagina 2) in cui, complessivamente, solo una moderata ripresa dei consumi e della spesa pubblica - concentrata nella seconda parte dell'anno-, danno corpo alla modesta crescita del PIL, compensando, udite,udite!, il segno negativo delle esportazioni di beni e servizi, altrettanto collocato nella seconda parte dell'anno: si registra, infatti, un terzo trimestre di export negativo (-0,8!) e di crescita delle importazioni (+0,5), che segnano una preoccupante inversione di tendenza che non si vedeva dalla fine del 2011 e dall'inizio della "cura Monti".

E, si noti, stiamo scontando la svalutazione dell'euro via QE e i prezzi petroliferi in ribasso "di guerra" (alla Russia).

Gli investimenti fissi lordi, tranne una strana fiammata nel primo trimestre 2015, spiegata come riflesso della famosa ricostituzione delle scorte, rimangono in segno negativo per il resto del 2015, in continuità con la caduta rovinosa registrata nei quattro anni precedenti.

Cioè, sempre dall'inizio della cura Monti.

Vedere per credere: 2011: -1,9; 2012: -9,3 !!!; 2013: -6,6; 2014: - 3,5.

5. Questa, visto che ce la dice la Banca d'Italia, dovrebbe essere la verità: i giornali e le TV, visto che è stata resa pubblica dovrebbero riportarcela.

Notate bene: siccome è resa pubblica essa è accessibile praticamente a tutti quelli che, come abbiamo fatto noi, la vogliano cercare.

Notare che registrare investimenti fissi lordi da quattro anni fortemente negativi, significa distruzione di impianti e, immancabilmente, imprese insolventi o proprio fallite; simultaneamente, il continuo calo dei prezzi delle case, unito alla crescita della disoccupazione nonchè al fenomeno crescente dei working poors (cioè semioccupati in part-time involontario, o in lavori sotto-retribuiti e a singhiozzo, o comunque riassunti a salari deflazionati dopo una disperata disoccupazione da ultracinquantenni), significa difficoltà a pagare le rate dei mutui.

Quale che sia il livello degli interessi corrente.

6. Quindi, ci pare piuttosto difficile praticare ciò che consiglia un noto commentatore che ritiene il dilemma per "giornalisti e opinionisti" sia "calmare la gente a costo di mentire (e di coprire le malefatte passate) o dire la verità, con il rischio di far precipitare la crisi?"

Il punto è che non pare, visti questi costanti ed eclatanti dati macroeconomici, pubblici e molto ufficialmente divulgati, e obiettivamente conseguenti alle politiche economico-fiscali imposte dall'€uropa, che la verità, come ritiene tale commentatore, consista nel denunciare i "misfatti passati".

Almeno intendendo questi ultimi come irregolarità, più o meno gravi e talora conseguenti ad accordi dolosinell'erogare crediti senza valutare correttamente il merito dell'affidatario(in particolare accordi tra "parti correlate", in danno degli azionisti, nonché dei creditori-correntisti, ma solo per l'irrompere delle regole €uropee sul bail-in, che è dunque causa e non effetto diciò), .

Questo fenomeno appare molto più strutturale, cioè corrispondente a un fisiologico orientamento creditizio che privilegia la grande impresa finanziarizzata (e magari "parte correlata" per via di intrecci nei c.d.a), che legato a veri e propri misfatti di operatori locali.

7. L'evidenza, almeno stando ai dati di Bankitalia, anche precedenti e legati all'analisi del credit crunch, sulla situazione della massa dei debitori, ci dice dunque che, rispetto al fenomeno delle sofferenze, si tratta di una situazione strutturale, di un'opzione sistemica, e non correlabile complessivamente a singoli episodi di malcostume bancario (che, data la struttura della loro proprietà bancaria, pubblico-politica, si possono ben essere verificati massicciamente pure in Germania).

Insomma, la verità è stata già pubblicata (e se non bastasse Bankitalia, ci sono pure i dati Eurostat o OCSE) e non ci racconta di un rilevante nesso eziologico tra sofferenze sistemiche e crescenti in Italia e i "misfatti".

E non solo: se la verità macroeconomica, cioè di perduranti e incisive politiche fiscali determinanti deflazione, crisi produttiva e occupazionale, distruzione di reddito, risparmi e conseguentemente di valori dei beni patrimoniali (in inevitabile depressione da sovraofferta), non è resa come tale, è perché preferiscono non raccontarla, pur disponendo dei dati ufficiali che consentirebbero RAGIONEVOLMENTE di spiegare e di far capire al pubblico, ai cittadini, ai risparmiatori, ai contribuenti, cosa stia accadendo.

Invece ci raccontano un'altra storia: e cioè che la ripresa non è impedita da queste politiche economico-fiscali, considerate unquestionable per metafisica Legge naturale, ma dall'evasione fiscale!

Del cui "recupero" poco sopra abbiamo visto gli effetti, non certo anticiclici ma anzi, depressivi.

8. Ma la cosa non può stupire: si tratta di un disegno, che nulla ha a che vedere con la verità dei dati ufficiali sulla realtà della non ripresa italiana, che rientra perfettamente nella strategia €uropea di ridisegno determinato dall'euro e dal fiscal compact e dall'Unione bancaria che ne sono i corollari obbligati.

"Che questa sia una costruzione ideale, ma non tanto (nutrendo Hayek espressamente fiducia nel fatto che "un giorno" esisteranno le condizioni politiche per realizzarla:...vi ricorda qualcosa?), e non segna alcuna fondamentale incompatibilità col disegno UE-UEM, che, come già sul piano monetario, ammette un processo strategico che utilizza strumenti di progressiva realizzazione di tale "schema ideale" condivendendone i fini essenziali.In questa chiave "progressiva" si possono comprendere anche glielevati livelli di tassazione: si tratta di una condizione transitoria e, naturalmente strumentale, che sconta la modifica del precedente ordine costituzionale dei welfare, mirando a farlo collassare, per rigetto del corpo sociale, mediante la imposizione del vincolo monetario (ad effetti equipollenti "in parte qua" al gold standard) e dei ben noti "vincoli" di deficit e di ammontare del debito, posti rispetto ai bilanci pubblici.I quali, naturalmente, in una fase iniziale, pazientemente durevole, debbono "rientrare", consolidarsi, aumentando l'imposizione fiscale, prima di poter procedere, verificatesi le condizioni politiche, al taglio strutturale della spesa pubblica.Alla fine, la gente, avvertendo come insopportabile il costo dei diritti sociali, cioè del welfare, invocherà il loro smantellamento, pur di vedersi sollevata da questa insopportabile tassazione.Ed è, appunto quanto si sta verificando, segnatamente in Italia, verificandosi così la strumentalità della costruzione europea per la realizzazione del "fine": l'instaurazione del "meraviglioso mondo di von Hayek".