https://popescugolddotcom.wordpress.com/2016/10/31/the-road-to-ruin-the-global-elites-secret-plan-for-the-next-financial-crisis-by-james-rickards-book-review/

1. Prestate attenzione a questo incipit e al suo conseguente commento critico perché dipinge un quadro paradigmatico di quello che sta accadendo negli USA e, in realtà, nell'intero mondo dominato dai "mercati":

"La disoccupazione si suppone che sia al 4.7%, un livello "sano secondo gli standards storici" a sentire il New York Times. E il Labor Department riporta un incremento di 235,000 nuovi occupati nell'ultimo mese..

Poi c'è l'inflazione… su cui il Bureau of Economic Analysis (un settore dello U.S. Department of Commerce) ha grandi cose da raccontarci. Secondo questa agenzia, i prezzi sono saliti dell'1.9% negli ultimi 12 mesi (periodo fino a gennaio 2017). E questo sarebbe solo un centesimo di punto sotto il target del 2% stabilito dalla Fed.

A coronamento di tutto ciò, le voci ufficiali dicono che il consumer spendingè cresciuto del 3% in Q4 - cioè nel quarto trimestre- del 2016".

...Ma...

"Perché i numeri del governo non sono affidabili.La versione ufficiale del governo sull'economia è scarsamente neutrale. Avendo un diretto interesse a tenere calmi e pacifici i mercati, gli organismi governativi tendono a “massaggiare” i numeri dell'economia per dipingere il miglior quadro possibile.

Secondo Mike Bryan, vice presidente e senior economist, alla filiale di Atlanta della Fed’s, presso il dipartimento di ricerca, l'elenco delle voci per calcolare l'inflazione ufficiale si caratterizza per cambiare praticamente ogni mese, a seconda di quali parti di dati non convenienti i burocrati vogliano lasciar fuori in ciascun ciclo di rilevazioni.

Le statistiche sul lavoro sono altrettanto soggette a corruzione.

Nel 2014, gli addetti alle inchieste censitarie — il cui lavoro consiste nel rilevare non solo le statistiche generali della popolazione ma quelle della disoccupazione e i dati sull'andamento dell'economia — sono stati scoperti a inserire dati falsi semplicemente per rispettare le rispettive quote di dati da raccogliere, minando irreparabilmente qualsiasi successiva valutazione basata sulla raccolta di tali dati.

Ne scrive il New York Post:

Invece di raccogliere dati nuovi ogni mese, come si suppone che facciano, i Census workers hanno riempito i moduli coi dati dei mesi precedenti. Questo gli consente di raggiungere la severa quota di interviste "riuscite" stabilita dal Dipartimento del lavoro. E questo è solo un modo in cui le statistiche sono falsificate nella fase di raccolta dei dati.

Inoltre, secondo John Williams, le amministrazioni presidenziali, negli scorsi decenni, hanno tutte combattuto per indebolire e rivedere le misure e metodologie utilizzate per calcolare il tasso di inflazione e il PIL (GDP).

Quello che sta realmente accadendo all'economia

Mentre la Fed è in rampa di lancio per nuovi rialzi dei tassi e il governo continua a diffondere false speranze, c'è modo di capire cosa stia realmente accadendo? Sì, c'è fortunatamente ed è l'analisi dei fondamentali.Analizzando i fondamentali, c'è poco spazio per le manipolazioni.

Mentre la Fed è in rampa di lancio per nuovi rialzi dei tassi e il governo continua a diffondere false speranze, c'è modo di capire cosa stia realmente accadendo? Sì, c'è fortunatamente ed è l'analisi dei fondamentali.Analizzando i fondamentali, c'è poco spazio per le manipolazioni.

Si consideri, cioè, cosa sta accadendo nel settore del consumo al dettaglio. Nonostante i toni ottimistici provenienti dalla Fed e dal governo, gli ultimi numeri mostrano vendite al dettaglio duramente colpite, specie per i grandi magazzini. La grande catena Gander Mountain ha intrapreso la procedura di fallimento proprio la scorsa settimana, e il Financial Times riferisce che le vendite al dettaglio non-food sono in caduta libera.

2. Ma non è finita qui. C'è un preciso riscontro di questo quadro nel settore creditizio:

"Lo scorso weekend, esaminando l'ultimo bollettino H.8 della Fed, si poteva notare qualcosa di preoccupante: i prestiti e i finanziamenti totali da parte delle banche USA stavano aumentando del 4,6% su base annuale... Questo è un arretramento dalla crescita al 6.4% tenuta per l'intero 2016, con picchi intorno all'8% durante a metà dell'anno. Questo è l'incremento più debole nella creazione di debito dalla primavera del 2014. Ciò ha fatto sorgere numerosi interrogativi sulla sostenibilità delle ripresa, portando il WSJ a notare che questo rallentamento"è in contrasto con l'idea di un'economia più forte e con un sentiment di crescita"

Ma il rallentamento è stato specialmente acuto nella categoria, fondamentale per la crescita, dei prestiti commerciali e industriali, che dopo essere cresciuti al ritmo del 10% durante la prima metà del 2016, hanno inaspettatamente rallentato a un misero 4%, quasi la metà della crescita al 7% segnata all'inizio dell'anno.

Questo è il livello più basso di crescita dei prestiti dal luglio 2011...

Come mostra il grafico sottostante, dopo essere cresciuti una settimana fa del 4.6%, i finanziamenti e prestiti totali sono cresciuti solo del 4.2% nella settimana terminata l'8 marzo: la crescita pù bassa dal maggio 2014.

Comunque, sono stati ancora una volta i Commercial and Industrial loans a risultare problematici, perché dopo essere cresciuti del 4.0% nell'anno al 1° di marzo...la crescita su base annualeè precipitata da allora al 2.9%, con un declino a una crescita dell' 1.1% durante la scorsa settimana.

Comunque, sono stati ancora una volta i Commercial and Industrial loans a risultare problematici, perché dopo essere cresciuti del 4.0% nell'anno al 1° di marzo...la crescita su base annualeè precipitata da allora al 2.9%, con un declino a una crescita dell' 1.1% durante la scorsa settimana.

Come mostra l'ulteriore grafico sottostante, basato su dati cumulativi di periodi di 4 settimane, i prestiti commerciali e industriali sono scesi al -2,8% (di variazione mensile), registrando la più grande caduta mensile dai tempi della grande crisi finanziaria:

...Altrettanto inquietante quanto l'andamento del prestiti commerciali e industriali è quello dei prestiti per l'acquisto di auto, il cui incremento si è dimezzato rispetto al settembre 2016...

Due le possibili spiegazioni: secondo l'analista di Barclays Jason Goldberg è possibile che le imprese si siano spostate sul mercato obbligazionario, e stiano vendendo più obbligazioni per assicurarsi finanziamento più vantaggioso prima che salgano i tassi...Ed invero l'emissione di corporate debt ha segnato in gennaio un aumento del 43% rispetto a un anno fa, sebbene i numeri possano essere fuorvianti proveniendo da una base di partenza collocata in un momento in cui i mercati globali erano alquanto agitati.

L'altra, e più inquietante, spiegazione, è che le imprese e le banche stiano ritardando le grandi scelte in attesa che il quadro delle politiche commerciali e fiscali sia più chiaro, o che la domanda dei consumatori per i prestiti sia precipitata, in quanto l'economia sottostante sta accusando un repentino rallentamento a causa degli interessi in crescita.

Il rallentamento dei prestiti ha cominciato a manifestarsi appena prima delle elezioni, nel periodo che è coinciso con il netto aumento dei tassi.

Se la spiegazione fosse l'incertezza politica, e persistesse, la prudenza nel ricorrere al credito potrebbe essere un crescente freno all'economia. Ma se il rallentamento dipende dall'aumento dei tassi, ogni futuro ritocco della Fed aggiungerebbe pressione alla diminuizione del ricorso al credito.

Il tasso a mesi "3M Libor" ha proseguito la sua inesorabile crescita, registrando ogni giorno un nuovo massimo degli ultimi 8 anni.

In fine dei conti, si deve rivedere la previsione per cui i prestiti commerciali e industriali possono arrivare a un incremento negativo nei prossimi mesi: il punto di flessione, infatti, appare raggiungibile nelle prossime settimane. E poiché storicamente la crescita dell'economia USA, è sempre stata una funzione dell'accesso al credito facile, ove il recente rallentamento non si arrestasse, la Fed potrebbe non avere altra scelta che invertire la sua stretta in un futuro molto vicino".

3. E invece, o più precisamente: "infatti", ecco cosa sta accadendo proprio in conseguenza di tutte le cose che abbiamo riportato in premessa e che, se si prendesse atto della realtà economica, non renderebbero proprio ragionevole l'atteggiamento della Fed (a meno che non sia politicamente orientato, ma sempre in modo "indipendente", beninteso):

Ci attendevamo un atteggiamento da falco del portavoce della Fed questa settimana - in confusa contrapposizione con i commenti da colomba della Yellen- e dopo i primi commenti di Harker, è apparso quello di Evans che dichiara"scorgiamo più possibilità di rialzo nell'incertezza" nelle prospettive della Fed, commentoche ha innescato un'ondata di vendite sul mercato azionario...

E Evans ha anche proposto questo orientamento ancor più "da falco"...

“Questo è un periodo delicato per attuare un improvvisa iniezione di espansione fiscale, perché siamo molto vicini alla piena occupazione. Potremmo (già) aver raggiunto la piena occupazione.”

In altre parole, a qualsiasi successo di Trump nel dare una spinta fiscale sarà contrapposto un ulteriore aumento dei tassi.

E questo non è ciò che il mercato voleva sentire...

4. La storia andrà ancora avanti. In un certo senso è segnata.

In un'economia dove il mercato del lavoro produce "occupati" con salari che non crescono in termini reali, e dove il livello di vita "medio" - cioè dell'80% della popolazione che non appartiene alla upper middle class, mentre la mobilità sociale è stata da lungo tempo di fatto abolita-, è sostenuto da consumi effettuati con il ricorso al credito, parlare di "piena occupazione" e di conseguenti spinte inflazionistiche, può significare solo una cosa: il rialzo dei tassi è una stretta monetaria che può avere effetti devastanti, sull'occupazione come sull'andamento di Wall Street, specie se rapportati alle "aspettative" sulle quali si basano i comportamenti di banche e investitori.

In fondo il problema di fondo degli USA è tutto qua: per migliorare realmente la condizione del lavoro, senza suscitare spinte inflazionistiche e senza aggravare i conti correnti con l'estero, e per dare nuovamente dignità, come vorrebbe in teoria Trump, a lavoratori de-walmartizzati, occorrerebbe reindustrializzare e indebolire il corso del dollaro.

Ma per fare ciò le controspinte sistemiche sono enormi, a partire dal mandato della Fed che si basa su concetti "neo-classici" di inflazione sostenibile e di "piena occupazione"(v. qui, p.4).

La strategia di Trump, basata su misure di re-incentivazione della produzione industriale nazionale, in particolare punendo i delocalizzatori e gli importatori, richiede tempo e condizioni politiche che un sistema stratificato da decenni nei suoi meccanismi, finanziari e ideologici, non pare disposto a concedergli.

Il timore dell'establishment finanziario per l'inflazione e per l'erosione del valore dei crediti che ne consegue è prevalente e incarnato dalla linea della Fed.

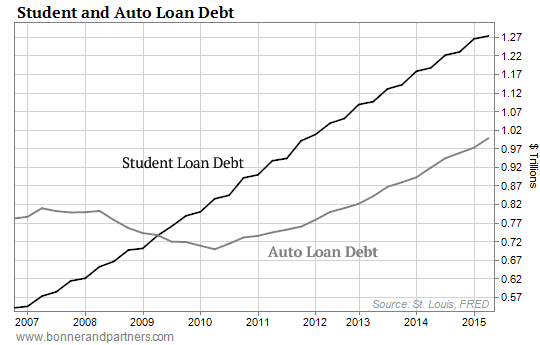

In questo pantano quasi irrisolvibile di problemi interdipendenti, una nuova bolla finanziaria incombe così come una conseguente devastante disoccupazione: il rialzo dei tassi può innescare infatti una nuova crisi dei sub-prime, sui prestiti agli studenti come pure su quelli all'acquisto di auto o in altri settori. Anche il costo, per le tasche della gran massa dei lavoratori, di una riforma sanitaria ancor più mercatista dell'Obamacare può influire su questa situazione.

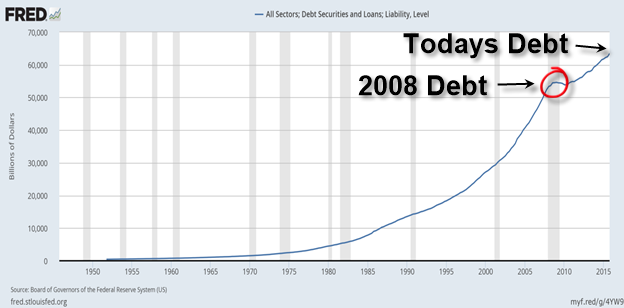

Comunque la situazione del debito delle famiglie e dei sub-prime dei settori più a rischio è questa, anche se nessuno pare farne una preoccupazione prioritaria (visto che si considera praticabile una continuata azione di rialzo dei tassi):

5. Il pericolo inflazionistico della piena occupazione (ammesso, come abbiamo visto, che le statistiche abbiano un senso affidabile), se si tiene conto di questo quadro, è l'ultimo dei problemi di cui dovrebbe preoccuparsi la Fed.

Se i debitori sono...un intero popolo, l'inflazione, non certo "eccessiva" neppure nei livelli temuti (cioè di qualche decimale sopra al 2%) non nuocerebbe alla solvibilità sistemica che pare invece sempre più in pericolo.

E la Fed forse sarà costretta a tornare sui suoi passi dal precipitare degli eventi. Che, pure, sono prevedibili: ma se e quando lo farà, sarà comunque troppo tardi.

Il problema non è certo lo "stimolo fiscale" che forse, e in base ad una visione che appare privilegiare la spesa militare e l'alleggerimento fiscale, Trump riuscirà in parte ad attuare. Il problema parte da molto più lontano (e nessuno tra governo e Fed assume le misure che sarebbe realmente necessarie)...

E questo ha anche a che vedere con quale "scintilla" provocherà l'esplosione: magari proprio gli effetti della grande "Unione bancaria" europea.