I. Riproduciamo, con adeguata evidenziatura nella parte che ci interessa, l'art.219 TFUE di cui abbiamo abbondantemente parlato nel post della "sorpresina":

"1. In deroga all'articolo 218 il Consiglio, su raccomandazione della Banca centrale europea o su raccomandazione della Commissione e previa consultazione della Banca centrale europea, nell'intento di pervenire a un consenso compatibile con l'obiettivo della stabilità dei prezzi, può concludere accordi formali su un sistema di tassi di cambio dell'euro nei confronti delle valute di Stati terzi. Il Consiglio delibera all'unanimità previa consultazione del Parlamento europeo e secondo la procedura di cui al paragrafo 3.

Il Consiglio, su raccomandazione della Banca centrale europea o su raccomandazione della Commissione e previa consultazione della Banca centrale europea, nell'intento di pervenire ad un consenso coerente con l'obiettivo della stabilità dei prezzi, può adottare, adeguare o abbandonare i tassi centrali dell'euro all'interno del sistema dei tassi di cambio. Il presidente del Consiglio informa il Parlamento europeo dell'adozione, dell'adeguamento o dell'abbandono dei tassi centrali dell'euro.

2. In mancanza di un sistema di tassi di cambio rispetto ad una o più valute di Stati terzi, come indicato al paragrafo 1, il Consiglio, su raccomandazione della Commissione e previa consultazione della Banca centrale europea, o su raccomandazione della Banca centrale europea, può formulare gli orientamenti generali di politica del cambio nei confronti di dette valute. Questi orientamenti generali non pregiudicano l'obiettivo prioritario del SEBC di mantenere la stabilità dei prezzi.

3. In deroga all'articolo 218, qualora accordi in materia di regime monetario o valutario debbano essere negoziati dall'Unione con uno o più Stati terzi o organizzazioni internazionali, il Consiglio, su raccomandazione della Commissione e previa consultazione della Banca centrale europea, decide le modalità per la negoziazione e la conclusione di detti accordi. Tali modalità devono assicurare che l'Unione esprima una posizione unica. La Commissione è associata a pieno titolo ai negoziati.

4. Senza pregiudizio della competenza dell'Unione e degli accordi dell'Unione relativi all'Unione economica e monetaria, gli Stati membri possono condurre negoziati nelle istanze internazionali e concludere accordi internazionali."

II. Rammentiamo che l'art.219 serve ad esprimere una "posizione unica" dell'intera UE, rispetto a "Stati terzi" con i quali, logicamente, si debba commerciare di più: il che lo connette agli accordi - tipo lo stesso TTIP- conclusi ai sensi del precedente (e non a caso), art.218 TFUE.

Sottolineiamo pure che, in questo quadro, come dice il primo capoverso del paragrafo 1, sopra riprodotto, si può anche arrivare a un "sistema di tassi di cambio" (che appunto includa lo Stato terzo) che presupponga non solo l'adeguamento ma anche l'abbandono dei "tassi centrali dell'euro".

III. A queste notazioni aggiungiamo questa risposta a un commento di Roby Bury (che arricchiamo con links a precedenti post collegati alla questione):

"Se il QE "fallisce" non è detto affatto che l'euro non continui lo stesso a svalutarsi, almeno nel breve-medio periodo. Non è decisiva, a tal fine, "l'offerta" di moneta, in cui consisterebbe un QE probabilmente condizionato nei sensi visti in questo post (par.6 e 7, in particolare) e, dunque, per un ammontare limitato e "condizionale".

![qe-quantitative-easing-previsioni-acquisti-volumi-bce]()

L'euro si svaluterebbe per condizioni speculative - chiamiamole "attese razionali" monetariste-, nel breve, e probabilmente per "prolungata mancata crescita" su un termine un po' più lungo.

La deflazione NON CORRETTA diverrebbe infatti distruttiva dei sistemi produttivi e non solo in Italia, incidendo sullo stesso CAB realizzabile da paesi industrialmente indeboliti (e "acquisiti" da mani estere!).

Questa realtà, non adeguatamente corretta, parrebbe portare alla parità col dollaro (cioè ad un'ulteriore rivalutazione relativa di quest'ultimo): è una condizione realizzabile nonostante i differenziali di inflazione (più bassa in UEM) che nel frattempo minaccerebbero di divenire strutturali?

Non saprei, ma di certo aiuterebbe il TTIP.

In sintesi e salva una riflessione più approfondita: il sistema dei cambi flessibili consente correzioni dei cambi adeguate alle variazioni dei prezzi relativi (cioè alla rispettiva inflazione) e al volume di esportazioni rispetto al paese con cui si commercia.

E quindi? La Germania sarebbe ben piazzata, il resto dell'UEM molto meno (dato l'effetto deindustrializzazione).

E mi pare di poter dire che più che alla restaurazione dei cambi flessibili, le attuali "convergenze" di cambio €/$ mirino ad agevolare il TTIP (magari previo un riallineamento all'interno dell'UEM), in un quadro di "sistema dei cambi" con gli USA, promosso dall'europa ai sensi dell'art.219 TFUE.

E mi pare anche che la vicenda euro abbia mostrato una cosa essenziale:

- se il free-trade classico era legato al gold standard (quindi a cambi sostanzialmente fissi) e al suo potenziamento (di circolazione, ed "estensione", valutaria) determinato dal dominio coloniale, rimane il fatto che il processo di "specializzazione" produttiva di ciascun paese, proprio del free-trade stesso, (inevitabilmente a vantaggio di quello economicamente più forte), sia ACCELERATO da un sistema di cambi sostanzialmente fissi (appunto come prefigurato dall'art.219).

Ergo, non credo che, alle attuali condizioni geo-politiche- si possa sperabilmente andare verso un sistema di cambi flessibili e di ritrovate BC nazionali che agiscano in concordia con gli interessi (quantomeno di crescita e di livello occupazionale) dei rispettivi paesi.

Sempre salve più approfondite riflessioni..."

Questa realtà, non adeguatamente corretta, parrebbe portare alla parità col dollaro (cioè ad un'ulteriore rivalutazione relativa di quest'ultimo): è una condizione realizzabile nonostante i differenziali di inflazione (più bassa in UEM) che nel frattempo minaccerebbero di divenire strutturali?

Non saprei, ma di certo aiuterebbe il TTIP.

In sintesi e salva una riflessione più approfondita: il sistema dei cambi flessibili consente correzioni dei cambi adeguate alle variazioni dei prezzi relativi (cioè alla rispettiva inflazione) e al volume di esportazioni rispetto al paese con cui si commercia.

E quindi? La Germania sarebbe ben piazzata, il resto dell'UEM molto meno (dato l'effetto deindustrializzazione).

E mi pare di poter dire che più che alla restaurazione dei cambi flessibili, le attuali "convergenze" di cambio €/$ mirino ad agevolare il TTIP (magari previo un riallineamento all'interno dell'UEM), in un quadro di "sistema dei cambi" con gli USA, promosso dall'europa ai sensi dell'art.219 TFUE.

E mi pare anche che la vicenda euro abbia mostrato una cosa essenziale:

- se il free-trade classico era legato al gold standard (quindi a cambi sostanzialmente fissi) e al suo potenziamento (di circolazione, ed "estensione", valutaria) determinato dal dominio coloniale, rimane il fatto che il processo di "specializzazione" produttiva di ciascun paese, proprio del free-trade stesso, (inevitabilmente a vantaggio di quello economicamente più forte), sia ACCELERATO da un sistema di cambi sostanzialmente fissi (appunto come prefigurato dall'art.219).

Ergo, non credo che, alle attuali condizioni geo-politiche- si possa sperabilmente andare verso un sistema di cambi flessibili e di ritrovate BC nazionali che agiscano in concordia con gli interessi (quantomeno di crescita e di livello occupazionale) dei rispettivi paesi.

Sempre salve più approfondite riflessioni..."

IV. Lasciamo con due ultime notazioni:

- la "logica frattalica" porta all'8 settembre: ma le vicende che ne seguirono, portarono al Piano Marshall, che aveva il non trascurabile risvolto di finanziare gli acquisti dei beni USA, cioè un loro boom esportativo (prima che, per motivi riassumubili nella parola "Yalta", diventassero gli "importatori di ultima istanza", in Europa come in Asia; leggi Giappone e poi altri paesi non nell'area comunista);

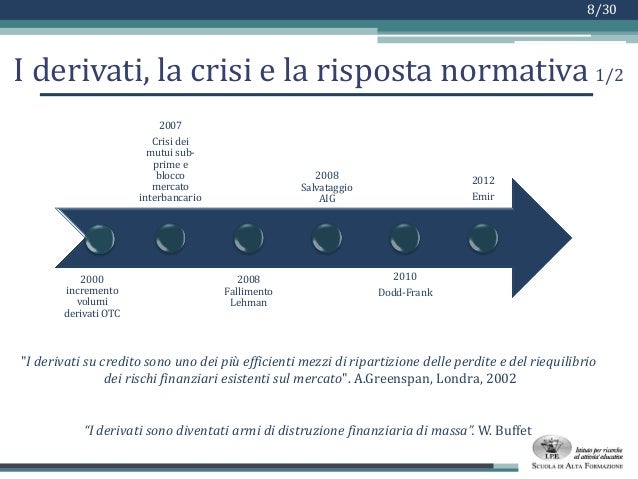

- in ogni modo, tutto il quadro qui delineato cerca di cogliere quanto possa essere concepito rebus sic stantibus: ma non sappiamo cosa ne sarebbe nel caso, sempre più incombente, di una nuova mega-crisi finanziaria sui titoli derivati a epicentro USA (v.par.3).

Un cambiamento di scenario che potrebbe essere veramente epocale (v. "consueti" parr.7-8)..