La notizia sarebbe che la Commissione UE ha generosamente (e persino ingiustamente, secondo varie voci rigoriste italiche) concesso la "flessibilità" dello 0,85% all'Italia: questo scostamento autorizzato dall'obiettivo intermedio di deficit per il 2016, all'interno del percorso verso il raggiungimento del pareggio di bilancio, si ottiene sommando tutto il sommabile per le immancabili "riforme" (essenzialmente: accelerazione delle privatizzazioni e aumento della tassazione indiretta e sul patrimonio e consuete riforme della giustizia "accelerata" e della governance della p.a., nonché incremento della concorrenza), incluso uno 0,1 di varie ed eventuali, a titolo di lotta al terrorismo e di immigrazione incrementale sulla nuova "rotta" ital-mediterranea.

Quello che non dice l'eccitatissima informazione italiana, - impegnata a sottolineare sia lo straordinario risultato pro-Italia sia la lungimiranza e la "serietà" degli impegni comunque richiesti dalla Commissione per il 2017- è che, praticamente nelle stesse ore, la Commissione UE ha in definitiva stabilito di chiudere le procedure di deficit eccessivo per Cipro (!), Slovenia e soprattutto Irlanda.

Nessuno di questi tre paesi ha mai rispettato, a partire dall'apertura della procedura di infrazione, non diciamo i termini del fiscal compact, dato che il rapporto debito su PIL dei tre paesi è aumentato ben più che in Italia, nello stesso periodo considerato, - e proprio applicando le indicazioni fiscali della Commissione-, ma neppure lontanamente il limite del 3% del precedente patto di stabilità. Cosa che è proseguita anche nel 2015.

Rimangono sotto la medesima procedura di infrazione, aperta nel 2011 contro 24 Stati su 27 aderenti all'UE, "Croatia, France, Greece, Portugal, Spain and the UK".

Rimangono sotto la medesima procedura di infrazione, aperta nel 2011 contro 24 Stati su 27 aderenti all'UE, "Croatia, France, Greece, Portugal, Spain and the UK".

Va notato, non troppo "fantascientificamente" e incidentalmente, che se gli USA fossero aderenti l'eurozona, o comunque sottoposti alle stesse regole fiscali applicate in essa applicate, la Commissione UE (o un entità sovranazionale equivalente) dovrebbe fortemente "raccomandargli" ampie riforme, dopo aver aperto una procedura di infrazione: gli stessi USA sarebbero nella situazione di perdurante osservazione pre-sanzionatoria in cui tuttora si trovano Francia e UK.

Ovviamente, gli Stati Uniti non si farebbero mai e poi mai privare della sovranità monetaria e, conseguentemente, di quella fiscale, e neppure, a monte, aderirebbero perciò a un trattato multilaterale di liberoscambio che non fosse ritenuto conveniente per migliorare i propri saldi con l'estero.

Ma al fine di comprendere il paradosso politico di un'area valutaria in cui la conservazione della moneta comune diviene un fine politico più importante della crescita e del benessere della maggior parte delle comunità statali aderenti, e dunque continuando nell'ipotesi fantascientifica (as if, gli USA fossero un paese assimilabile a quelli, pur una volta "importanti" all'interno delle economie occidentali, aderenti all'UE), basti vedere i saldi settoriali USA aggiornati al 2015, per commisurarli ipoteticamente alle conseguenze che avrebbero secondo il sistema del fiscal compact.

Da notare il peggioramento recente del saldo del settore pubblico, a conferma che le strategie pre-elettorali sono "universali" e che bisogna in qualche modo scontare il peggioramento del deficit estero, se non altro per poter proseguire una crescita basata sui consumi...a debito (il cui incremento è ben superiore al flusso annuale del risparmio privato, dato che quelli, pochi, che risparmiano non coincidono con i tantissimi americani che per consumare si indebitano...):

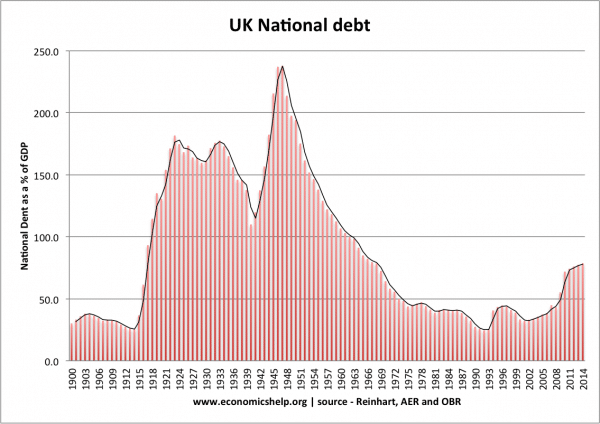

Ma, pur avvertendo che la procedura di infrazione nei confronti del Regno Unito non ha le stesse conseguenze a cui sono esposti i paesi dell'eurozona (v. qui, p.5), si può vedere come la situazione britannica sia assimilabile, quanto ai saldi settoriali, a quella statunitense: deficit pubblico "abbondante" e, ancora più, prolungato e crescente saldo negativo con l'estero. Laddove poi, cause strutturali, attinenti al paradigma economico oggi dominante, determinano anche un aumento storicamente record del debito pubblico:

Insomma, la Commissione non fa abiti comodi su misura per l'Italia.

Piuttosto, svicolando tra misure e procedure sanzionatorie, che non verranno mai a compimento per i paesi politicamente "forti", pare stimare le proprie stesse capacità...di mantenimento in esistenza: cioè tollera e "flessibilizza" esattamente nello stesso senso in cui gli spread 2011-2012 segnalavano una scommessa, dei mercati, sulla fine dell'eurozona.

E tutto questo si materializza in un nome, circondato da timori e sondaggi (accuratamente aggiustati), nonché oggetto di quotazione per gli scommettitori (ove, infatti, il c.d. Bremainè in netto vantaggio):