1. Passato abbastanza inosservato (per ora), l'intervento di Mario Monti all'ultima riunione Ecofin (consiglio europeo dei ministri economici) dell'8 settembre scorso, ci dice alcune cose fondamentali; fondamentali perché ci restituiscono alcune verità che Monti, gli va dato atto, è tra quelli che rivela con più esplicita schiettezza (da sempre: ex multis, v. p.5; anche tralasciando la Grecia come "il più grande successo dell'euro" che, a rigore, è un'altra verità ineccepibile).

Di tale intervento, vi riproduco una delle parti più significative, aggiungendo qualche asciutto commento (oltre a quello "di sintesi" del tweet da cui è tratto):

"veri investimenti pubblici produttivi" di Monti, ergo: 3% è una boiata. Senza crescita salta tutto. L'acqua è alta pic.twitter.com/kCwBSR6pw7— Ora Basta (@giuslit) 11 settembre 2016

2. E dunque:

2.1. - emerge la giusta valutazione di insufficienza dell'agiografico "piano Juncker" (quello che: "L'Esecutivo Ue ha inoltre nominato oggi i quattro membri del comitato direttivo dell'Efsi, tra cui nessun italiano. Infine è stata pubblicata una comunicazione per chiarire il ruolo delle banche promozionali a favore del piano di investimenti.

Gli stati partecipano al piano in genere attraverso queste banche (nel caso italiano la Cassa Depositi e Prestiti per un investimento di 8 miliardi di euro). La comunicazione precisa il perimetro entro il quale le banche promozionali possono operare per rimanere classificate come soggetti esterni alla contabilita' pubblica, pur essendo prevalentemente di proprieta' statale.

Se le banche operano in modo indipendente dalle autorità politiche nazionali continueranno ad essere considerate come attori esterni. Altrimenti, i loro conti saranno integrati a quelli pubblici, con conseguente incremento del debito degli stati di riferimento, precisa la comunicazione." Ergo, l'Italia è essenzialmente tagliata fuori da politiche pubbliche di investimento, legate al Piano, che non siano comunque già scontate nella "flessibilità" concedibile a qualche titolo discrezionale: si tratta del solito metodo inibitorio legato al "cofinanziamento", a carico degli Stati, e distorsivo delle loro sovrane priorità di politica economico-fiscale, che caratterizza i "fondi UE";

2.2. - si dà atto, sia pure in modo indiretto e a denti stretti, che la flessibilità (nella misura autorizzata di sforamento degli obiettivi intermedi di disavanzo annuale verso il pareggio di bilancio) è solo un sistema attenuato di austerità (qui, p.2), teso a diluirne transitoriamente gli effetti, comunque perseguiti: e, infatti, consci della inutilità di un'austerità "a metà" per...promuovere la crescita - sempre però in una rigida cornice sul lato dell'offerta- se ne propone l'abolizione;

2.3. - e dunque si cerca di far passare l'idea che ci possa essere un punto di incontro tra "stimolo della domanda" e "espansione, - naturalmente etica-, della capacità produttiva"; questa presunta convergenza tra Keynesiani e Hayekiani, tra l'altro ci conferma, se pure ce n'era bisogno, della centralità dell'austriaco nella concezione economico-politica dominante nei trattati.

3. In realtà si tratta di una "pretesa" convergenza per il semplice fatto che non si vede come possa considerarsi Keynesiano un "programma di investimenti pubblici" all'interno dell'euroe del complesso (intatto) delle sue regole.

Vale a dire, all'interno di un'area valutaria che, pur con qualche imperfezione tattica, si intende debba funzionare come il gold standard e che, quindi, proprio per il principio "etico" invocato da Monti (che trova il suo chiaro antecedente in Hayek e Einaudi) priva della sovranità monetaria gli Stati, obbligandoli a sostituire l'aggiustamento del corso della valuta con la deflazione salariale.

Questa "eccezionale" e altrettanto "presunta" misura espansiva, infatti, agirebbe solo come espansione dal lato dell'offerta, in concomitanza con la progressiva applicazione delle riforme strutturali del lavoro; un mercato del lavoro totalmente precarizzato e con livelli salariali perfettamente flessibili, in quanto orientato alla competitività, non potrebbe infatti consentire che un modesto aumento dell'occupazione localizzato solo in certi settori (e a scapito di altri).

Non si vede, cioè, come un trade-off tra settori da privilegiare, in quanto giudicati maggiormente "competitivi", e settori da asfissiare (in quanto legati alla domanda interna, ulteriormente privata del sostegno della spesa pubblica corrente), possa condurre a aumenti salariali diffusi e occupazionali consistenti e quindi alla "crescita". Dovrebbe essere chiarissimo che nessun programma di investimenti, teso a risolvere, per volume e vastità, il problema occupazionale, potrebbe risolvere il problema di divergenza di produttività, cioè di tassi di cambio reale e di competitività relativa dei prezzi all'interno dell'eurozona; mentre, per conservare in vita la moneta unica, la correzione di questa divergenza di tassi reali rimane affidata alla svalutazione salariale interna.

4. Tanto deve esserne cosciente Monti che, infatti, propone, simultaneamente alla regola permissiva del deficit per "investimenti pubblici produttivi", l'azzeramento della flessibilitàche, implica necessariamente, sia pure al netto della politica di investimenti sul lato dell'offerta, l'immediato raggiungimento degli obiettivi intermedi di pareggio strutturale di bilancio.

Si farebbe sì più spesa per investimenti, ma ampiamente compensata dal taglio immediato e divenuto inderogabile, della spesa corrente, allocata principalmente in pensioni, sanità e altre voci di consumo pubblico, già ridotte ai minimi termini (come ci accorgiamo quando vediamo lo stato del nostro territorio, non solo in occasione dei terremoti, ma percorrendo le strade dissestate, magari per portare i figli in una scuola del tutto fatiscente e carente di insegnanti di ruolo, e constatando lo stato della questione "raccolta rifiuti" in tutta Italia).

Quello che propone Monti, in "soldoni", è uno schema in cui, al netto degli "investimenti produttivi", e secondo le previsioni del fiscal compact, (di cui non chiede l'abolizione quanto, invece, la conferma "temperata" dalla regola sugli investimenti), l'Italia avrebbe dovuto avere, in teoria, un deficit dell'1,4% alla fine di quest'anno, dello 0,8 nel 2017 e il pareggio strutturale allo 0,1 nel 2018.

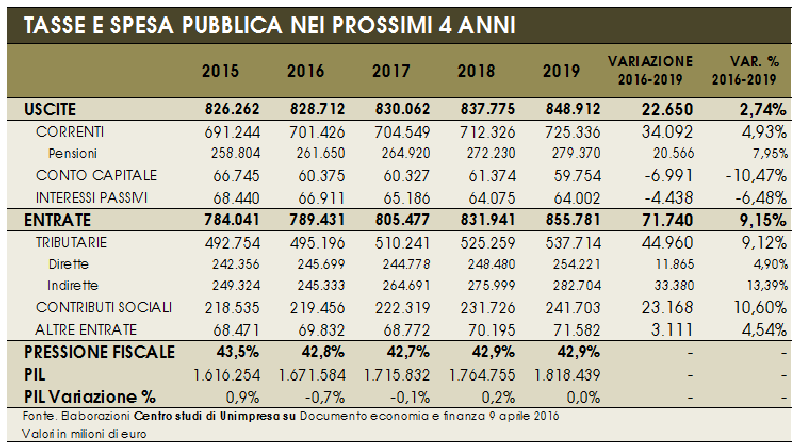

5. Ma anche non attenendosi (data l'evidenza dei fatti sopravvenuti, conseguente alla detestabile "flessibilità") alla appena riportata agenda previsionale del FMI e accettando lo spostamento del pareggio al 2019, come previsto dal DEF 2016, le misure del deficit strutturale - quello considerato al netto del ciclo economico e dunque scontandone, sul dato "effettivo", una certa misura aggiuntiva determinata dal livello di disoccupazione eccedente quella "strutturale", cioè la piena occupazione secondo l'€uropa, (qui, p.5)-, dobbiamo considerare che i livelli di investimento pubblico, sempre previsti dal DEF, sono decrescenti, come si può vedere, sempre ex multis, da questa tabella ritraibile dall'ultimo DEF:

6. Quindi l'incremento della spesa in conto capitale, a saldi costanti nella progressione verso il pareggio strutturale nel 2019, seguendo la regola "Monti", dovrebbe avvenire, come abbiamo detto e com'è del tutto palese, tagliando con immediatezza altre voci.

Questa infatti la previsione di disavanzo strutturale del DEF 2016, comparata con quella degli anni precedenti:

Certo, non andrà esattamente in questo modo, dato che questi saldi (strutturali) presuppongono delle misure di crescita del PIL che si è ben lungi dal rispettare, come ci conferma (ultimo rigo: variazione del PIL nominale) quest'altra tabella ex DEF, con, tra l'altro, il maggior dettaglio dell'andamento della spesa in investimenti fissi lordi e in conto capitale, essenzialmente decrescente:

Incidentalmente, con la flessibilità ottenuta (circa 0,8 punti di PIL), quest'anno, il deficit nominale "lordo" dovrebbe attestarsi (salvo complicazioni da mancata crescita superiore al previsto), a 2,2-2,4% del PIL, mentre, in assenza di essa, avrebbe dovuto essere dell'1,4%.

Per il 2017, prima che ricominci il balletto per ottenere una flessibilità allo stato negata (persino alla luce del terremoto), il deficit dovrebbe risultare all'1,1%, secondo l'originario target della Commissione, ovvero all'1,8% secondo il DEF.

Ma la manovra prossima ventura non dovrebbe/vorrebbe puntare su questo target, bensì su un'ulteriore flessibilità, per portarlo più o meno allo stesso livello di quest'anno.

7. Nota bene: il discorso di Monti, lo ribadiamo, dice "si introduca una regola"sugli investimenti, non "si modifichi il fiscal compact", (di cui tale regola risulterebbe complementare).

E neppure dice, come pure ben avrebbe potuto, "si applichi" l'art.126, par.3, attuale del trattato (TFUE), laddove prevede che la Commissione, nel valutare lo scostamento dai criteri (imposti dall'UEM, attualmente, il fiscal compact), del debito e del disavanzo (deficit) annuale, possa, già oggi, tenere conto "dell'eventuale differenza tra il disavanzo pubblico e la spesa pubblica per investimenti" nonchè "di tutti gli altri fattori significativi, compresa la posizione economica e di bilancio a medio termine dello Stato membro".

Questa previsione è la c.d. golden rule, tutt'ora praticamente inapplicata perché l'insieme delle condizioni di "scusabilità" legittima dello scostamento non sono - e non saranno- mai riscontrabili.

Insomma: cosa ci sia di keynesiano in questa auspicata operazione di ristrutturazione della spesa pubblica non si sa. Sostanzialmente: espando gli investimenti tagliando la spesa corrente, mantenendo, quanto ai saldi complessivi, effetti equivalenti alla "flessibilità", ma indirizzati sul solo lato dell'offerta; peraltro, una ristrutturazione non ben chiara nei suoi termini quantitativi di eventuale tolleranza, dentro le politiche imposte dal mantenimento dell'euro e dalla irrinunciabile flessibilità verso il basso dei salari.

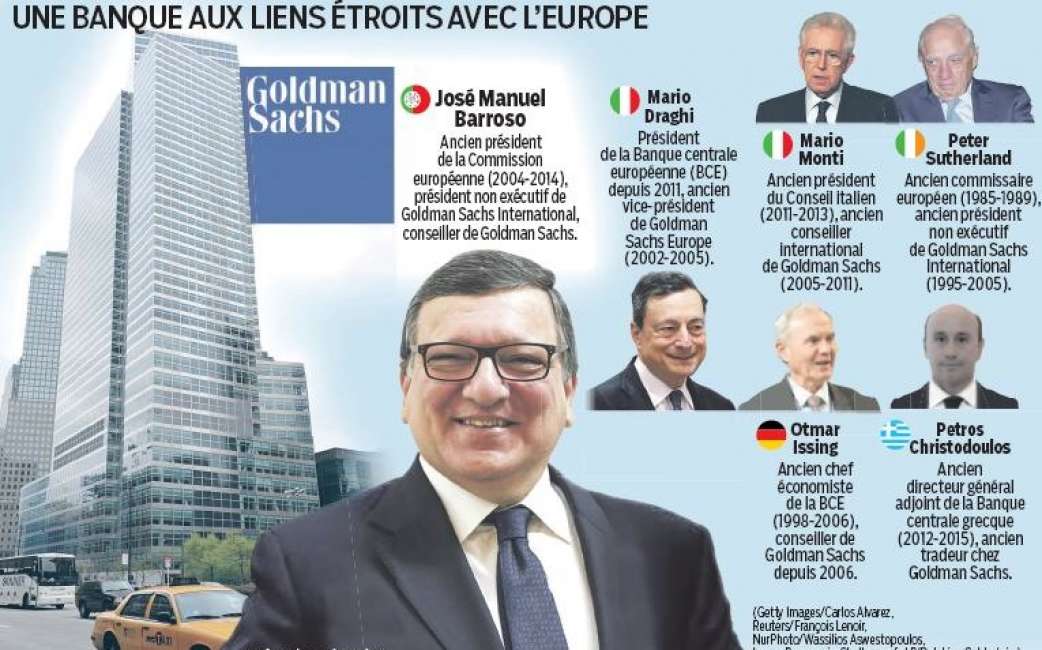

8. Ma non possiamo e non dobbiamo sorprenderci: la proposta nasce come documento del "Council on the Future of Europe", un think tank, costola del Berggruen Institute, nella cui homepage campeggia la foto di Mario Monti e il cui scopo è elaborare la "global governance", mentre, tra i membri dello stesso Council, figurano, inter alios, vecchie conoscenze quali: Monti (ovviamente), Robert Mundell, Otmar Issing, Jean Pisani-Ferry, Prodi, Roubini, Peter Sutherland, Tony Blair, Jacques Delors e...Joseph Stiglitz. Tutti parrebbero d'accordo su "questo" futuro dell'€uropa...(?)

Per ognuno (cliccando sulla rispettiva foto), c'è anche il curriculum. E tanti altri dati sono disponibili in rete. Ad esempio: