1. Sono cose che ben sapevamo, e da molto tempo; però che in queste ore Zerohedge senta il bisogno di ribadirlo con tanta dovizia di particolari è certamente significativo:

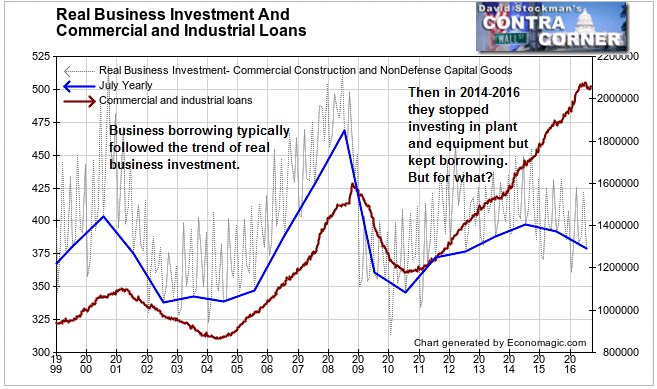

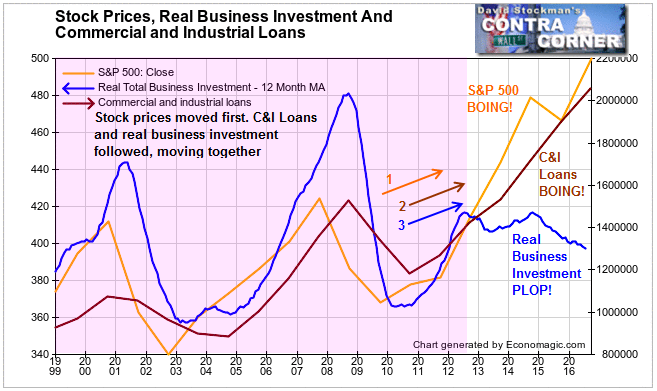

"Dovrebbe esserci una connessione tra gli investimenti del settore economico e i prestiti contratti per attività commerciali e industriali. Gli operatori tipicamente prendono in prestito fondi per l'acquisto di macchinari o per finanziare la realizzazione di impianti fisici.

Dal 1999 fino al 2014, questi prestiti si sono approssimativamente mossi in modo coordinato con gli investimenti delle imprese. Non soltanto la tempistica ma anche la direzione erano simili.

Ma nel 2012 le direzioni relative delle curve delle due serie hanno cominciato a divergere laddove la crescita in investimenti di impresa ha rallentato mentre i prestiti contratti decollavano.

Nel 2014-2015, tale normale relazione si è completamente scardinata.

Le imprese sono state super-caute nel fare investimenti reali, ma hanno continuato a incrementare esponenzialmente i prestiti.

I prestiti delle imprese avevano sempre seguito l'economia reale fino al 2014.

Poi, le imprese hanno cessato di investire in impianti e macchinari. Ma hanno proseguito a contrarre debiti a rotta di collo. Pare quasi che i fondi siano scomparsi in un buco nero. Ma nonostante non risultino nuovi assets tangibili a fronte dei nuovi prestiti, le banche sono state ben contente di proseguire tali affari. Come risultato, la bolla creditizia si è espansa a livelli da togliere il fiato.

A un certo punto, all'inizio del 2015, il credito (per costruzioni e impianti) cresceva al rateo annuale del 13%. Che è rallentato a una crescita solo del 9,5% attuale, mentre gli investimenti reali si sono ridotti.

Dove va questa massa di denaro in prestito?

Dovremmo ormai conoscere la risposta.

Sospinte dagli interessi nominali prossimi allo zero e dal massiccio volume di liquidità in eccesso nel sistema, le grandi imprese prendono in prestito per riacquistare le loro stesse azioni.

Gli amministratori delegati e i loro colleghi executives si concertano per garantire a se stessi consistenti premi di stock options. Quindi inducono le società a prendere fondi praticamente gratis per acquistare le azioni emesse a fronte di queste gratifiche di opzioni. Riducono così le quote di azioni in mano al pubblico e alla proprietà e spingono con ciò più in alto i prezzi delle azioni. E quando prendono il controllo delle loro stesse società, ognuno è contento perché i prezzi delle azioni salgono.

I consigli di amministrazione e le autorità di vigilanza non fanno nulla per fermare questo saccheggio, perché questo schema fraudolento appare win-win per tutti.

Ma non lo è. E' solo un'altra gigantesca bolla, una bolla dell'ingegneria finanziaria. E' una bolla guidata dal freddo calcolo delle menti criminali degli executives della corporations americane. E' una bolla messa in atto e finanziata dalla follia di massa di banchieri centrali e investitori ignari in tutto il mondo. Ed è una bolla sospinta dalle cheerleaders di Wall Street e dalle loro cameriere nei media finanziari".

2. Ora, a voler essere "lucidi", in questo scenario, che si va di per sé aggravando, si può comprendere come il teatrino del "settlement" (accordo bonario di riduzione) sulla mega multa inflitta dal Dipartimento di Giustizia USA a Deutschebank,

Customers can not access their cash...https://t.co/AiwuseDSG1— LucianoBarraCaraccio (@LucianoBarraCar) 3 ottobre 2016

un accordo da cui, in superficie, pare dipendere la tenuta dell'intero settore bancario €uropeo e, di riflesso, di tutti i mercati finanziari globali, equivalga a fumare dentro un deposito di carburanti con una perdita nelle tubature.

added that in this case a government stake would be "a signal that could turn the whole market"https://t.co/e8ijEx9Qch— LucianoBarraCaraccio (@LucianoBarraCar) 2 ottobre 2016

3. Il governo tedesco può anche decidere di non intervenire, e reagire con apparente "fermezza" nazionalistica (sì, molto nazionalistica: come si conviene sempre tra players dominanti nel liberoscambismo a concorrenzialità imperialistiche).

Ma non può ignorare di essere prigioniero di un'opinione degli elettori che, a sua volta, è il frutto della propria stessa propaganda ordoliberista (ab origine monetarista e deflazionista).

4. Tuttavia, prima ancora che possa stabilizzarsi questa posizione politica assunta in proiezione dei suoi effetti deterrenti sull'eurozona (leggi: intervento pubblico sul settore bancario italiano), i mercati, - quegli stessi mercati che l'ordoliberismo considera i regolatori inappellabili che l'intervento pubblico deve assicurare nella loro preminenza politico-sociale-, potrebbero "intervenire" in un modo che renderebbe questa posizione comunque insostenibile. A pena di vedere un 1929 a epicentro Germania invece che Wall Street. Una situazione che costituirebbe una sorpresa per quello stesso elettorato che, ormai, è stato privato di ogni elementare strumento cognitivo per interpretare la propria situazione reale.

"Come mostra il grafico, l'indice della Borsa tedesca è attualmente sotto il picco della tendenza rialzista post-2011 e sopra la tendenza al ribasso post-2015.

Ha in pratica toccato entrambe le linee di tendenza nel caotico trading di venerdì scorso. Possiamo attenderci che il DAX rimanga in questo "limbo" tra tendenze fino a che decide dove vuole andare in ultima analisi. E, sebbene abbiamo visto molte situazioni di false notizie dell'ultima ora, quando l'indice si muoverà decisamente in una direzione o in un'altra, crediamo che ciò possa stavolta condurre ad una direzione più sostanzialmente significativa".

5. Nota in calce non superflua: questo genere di analisi previsionali dei trend di Borsa sono cosa comune nell'informazione finanziaria. Quello che appare rilevante è che il mercato finanziario - e il sistema bancario- tedeschi siano "attenzionati" in questi termini da una fonte USA.

L'impressione è che "si voglia" che il governo tedesco faccia qualcosa...

E questo qualcosa non è certo lasciar andare la logica del mercato insita nel bail-in e nel burden sharing, con il collasso del risparmio privato tedesco già duramente "provato" dai tassi negativi conseguenti alle "mosse" della BCE. Non alla vigilia delle elezioni presidenziali negli Stati Uniti, situazione che, già di per sè, implica di tirare un grosso calcio al barattolo della bolla finanziaria che oggettivamente pende su Wall Street.

Ma questo "qualcosa" equivale a un colpo imparabile per la linea Merkel-Schauble-Weidman rispetto ai propri partners UEM e, più ancora, rispetto alle menzogne con cui hanno raccolto il consenso in Germania.

Pare dunque che ambienti indubbiamente influenti, da oltreoceano, siano stanchi di qualcosa che in €uropa è già andato fin troppo avanti.

Poi i tedeschi decidano quale compromesso sia meglio adottare. E non solo sulla megamulta di Deutschebank: ma non pare che abbiano molta scelta. Quantomeno sul fare i duri nell'applicare le regole dell'eurozona che loro stessi hanno imposto così spietatamente ai propri debitori....