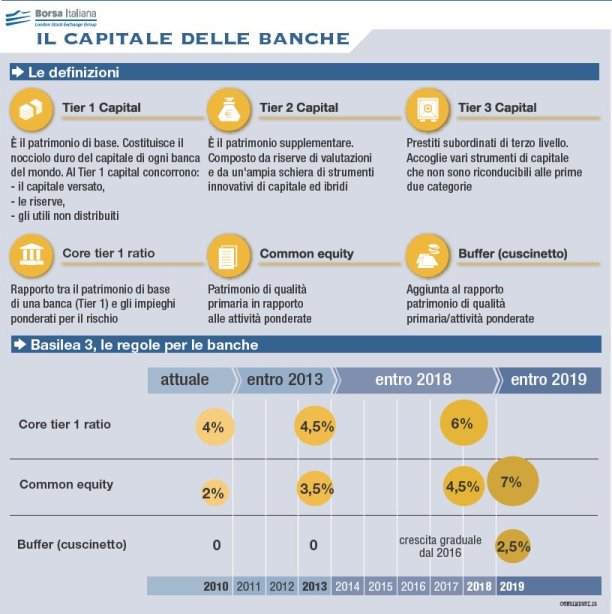

http://www.borsaitaliana.it/notizie/sotto-la-lente/tier-capitale-banche164.htm

![http://www.borsaitaliana.it/notizie/sotto-la-lente/tier-scheda.jpg]()

1. Dopo l'approvazione della (problematica) "Relazione" sull'autorizzazione parlamentare al governo a creare un fondo "precauzionale" di intervento dello Stato, per la ricapitalizzazione nonché, in varie altre forme, per il salvataggio dei sistema bancario, arriva il primo di una potenziale serie (implicitamente annunciata dall'approvazione del "fondo" che è stato quantificato "rebus sic" ipotizzate "prudenzialmente") di decreti-legge salva banche.

Tale decreto, già firmato dal Presidente della Repubblica, avrà questi contenuti di massima:

"Decreto salva banche: ecco come il governo salverà Mps e le altre banche

Ma quali sono le misure contenute nel decreto salva banche? In buona sostanza il governo intende stanziare 17-18 miliardi per le ricapitalizzazioni precauzionali delle banche in difficoltà.

Tale ricapitalizzazione potrebbe far scattare la conversione forzata delle obbligazioni subordinate in azioni, le quali si vedrebbero però riconoscere un valore inferiore. Inoltre il Salvarisparmio potrebbe contenere delle forme di “ristoro” per quei piccoli risparmiatori che hanno acquistato questi titoli senza un adeguato profilo di rischio.

I restanti 2 miliardi servirebbero infine per coprire le garanzie sulle emissioni di liquidità per 80 miliardi già autorizzate dalla Commissione europea.

Il decreto contiene anche altri interventi, come il correttivo sulle Dta (ndr; ai sensi del p.47 della Comunicazione di cui infra, cioè relativo alla preventiva delimitazione di cash-flow dalla banca "aiutata", in forma di emolumenti agli amministratori, dividendi, cedole sulle "privilegiate, o operazioni "call" sulle stesse, o aumenti gratuiti di capitale o riacquisto delle proprie azioni), le regole per la contribuzione al Fondo di risoluzione da parte delle banche (ndr; con la previsione di agevolazioni fiscali agli istituti bancari contribuenti) e una soluzione temporanea per la riforma delle popolari dopo lo stop del Consiglio di Stato".

2. La cornice "teorica" delle disciplina che il decreto deve obbligatoriamente rispettare è quella prevista dai seguenti punti della Comunicazione del 2013, Communication from the Commission on the application, from 1 August 2013, of State aid rules to support measures in favour of banks in the context of the financial crisis (‘Banking Communication’ (la traduzione è, o dovrebbe essere, intuitiva, per chi, come la maggior parte dei risparmiatori italiani, ha dovuto familiarizzare in via mediatica con la relativa terminologia; ho enfatizzato in neretto le parti più "incerte" nell'applicazione fattane dal decreto in commento):

3.1.2. Burden-sharing by the shareholders and the subordinated creditors

40. | State support can create moral hazard and undermine market discipline. To reduce moral hazard, aid should only be granted on terms which involve adequate burden-sharing by existing investors. |

41. | Adequate burden-sharing will normally entail, after losses are first absorbed by equity, contributions by hybrid capital holders and subordinated debt holders. Hybrid capital and subordinated debt holders must contribute to reducing the capital shortfall to the maximum extent. Such contributions can take the form of either a conversion into Common Equity Tier 1 (16) or a write-down of the principal of the instruments. In any case, cash outflows from the beneficiary to the holders of such securities must be prevented to the extent legally possible. |

42. | The Commission will not require contribution from senior debt holders (in particular from insured deposits, uninsured deposits, bonds and all other senior debt) as a mandatory component of burden-sharing under State aid rules whether by conversion into capital or by write-down of the instruments. |

43. | Where the capital ratio of the bank that has the identified capital shortfall remains above the EU regulatory minimum, the bank should normally be able to restore the capital position on its own, in particular through capital raising measures as set out in point 35. If there are no otherpossibilities, including any other supervisory action such as early intervention measures or other remedial actions to overcome the shortfall as confirmed by the competent supervisory or resolution authority, then subordinated debt must be converted into equity, in principle beforeState aid is granted. |

44. | In cases where the bank no longer meets the minimum regulatory capital requirements, subordinated debt must be converted or written down, in principle before State aid is granted. State aid must not be granted before equity, hybrid capital and subordinated debt have fully contributed to offset any losses. |

45. | An exception to the requirements in points 43 and 44 can be made where implementing such measures would endanger financial stability or lead to disproportionate results. This exception could cover cases where the aid amount to be received is small in comparison to the bank's risk weighted assets and the capital shortfall has been reduced significantly in particular through capital raising measures as set out in point 35. Disproportionate results or a risk to financial stability could also be addressed by reconsidering the sequencing of measures to address the capital shortfall. |

46. | In the context of implementing points 43 and 44, the ‘no creditor worse off principle’ (17) should be adhered to. Thus, subordinated creditors should not receive less in economic terms than what their instrument would have been worth if no State aid were to be granted. |

3. La sintesi, per chi non riuscisse a venirne a capo nella versione in inglese, è che lo Stato possa intervenire, se la "ratio" di capitale (nel caso MPS riconducibile al p.44, cioè andata sotto il minimo regolatorio €uropeo dei requisiti di capitalizzazione) sia il problema "essenziale" emergente, secondo gli stress test e/o le istruttorie mirate dell'autorità bancaria €uropea, e quindi, in quanto, come prospettato dalle autorità italiane (sicuramente in sede di richiesta di autorizzazione parlamentare), non ci sia un problema di "solvibilità" così ampio da portare a un'insolvenza irrisolvibile e irreversibile, la cui risoluzione è affidata invece al meccanismo "finale" del bail-in.

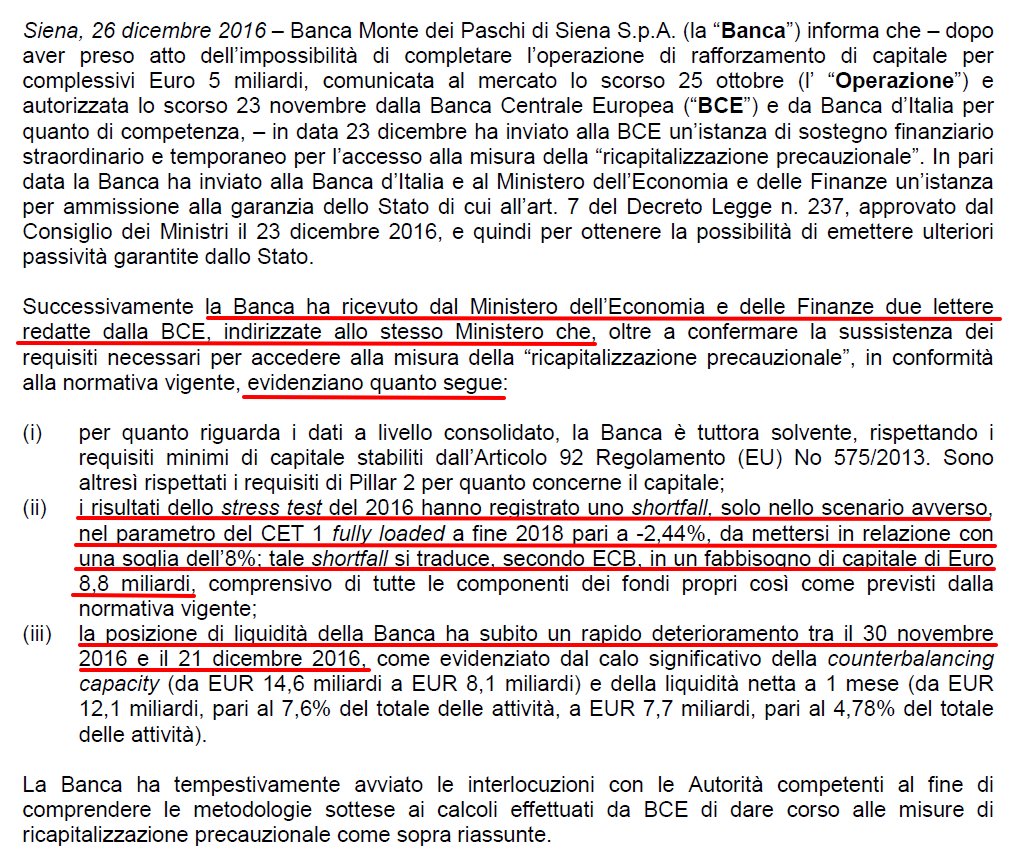

ADDENDUM: è peraltro da aggiungere che, allo stato attuale, la BCE rinvenirebbe l'ipotesi di shortfall di capitale sotto i requisiti minimi di capitalizzazione "solo nello scenario avverso", risultando altrimenti la banca "solvente" (...), e, peraltro, quantificando l'esigenza/fabbisogno di ricapitalizzazione in 8,8 miliardi. Insomma, una sorta di via intermedia tra quella del punto 43 e del punto 44 della "Comunicazione" (una valutazione, per la verità poco incomprensibile, dati i dati complessivi forniti dalle due lettere della stessa BCE). Questo almeno stando al comunicato dello stesso MPS (il cui testo completo è nell'immagine a introduzione del post):

![]()

ADDENDUM: è peraltro da aggiungere che, allo stato attuale, la BCE rinvenirebbe l'ipotesi di shortfall di capitale sotto i requisiti minimi di capitalizzazione "solo nello scenario avverso", risultando altrimenti la banca "solvente" (...), e, peraltro, quantificando l'esigenza/fabbisogno di ricapitalizzazione in 8,8 miliardi. Insomma, una sorta di via intermedia tra quella del punto 43 e del punto 44 della "Comunicazione" (una valutazione, per la verità poco incomprensibile, dati i dati complessivi forniti dalle due lettere della stessa BCE). Questo almeno stando al comunicato dello stesso MPS (il cui testo completo è nell'immagine a introduzione del post):

3.1. In ogni caso, lo Stato può ricorrere a questa tipologia di intervento a condizione di aver prima coinvolto nella riduzione delle passività gli azionisti (che sono comunque assimilabili a creditori, dato che il capitale costituisce una passività patrimoniale), ed i creditori di obbligazioni subordinate, con l'assorbimento (estinzione) dei relativi valori di credito e, dunque, espungendoli dal passivo.

Non è dunque prevista, in questa soluzione, per così dire, intermedia (tra l'intervento statale globale in base al punto 45 sopra riportato e la liquidazione finale e totalitaria del "bail-in"), la compartecipazione, alle perdite da coprire, né di depositi assicurati e "non" (questi ultimi, cioè, per l'ammontare superiore ai 100.000 euro), né degli obbligazionisti (senior) e degli altri "creditori senior".

4. Ed infatti, per cercare una ricostruzione normativa che sia coerente con l'insieme delle complesse ed ambigue norme €uropee, un'eccezione a questo burden sharing posto a carico di tali specifici creditori, non è prevista se non in casi eccezionalissimi, precisati al suddetto punto 45, di cui abbiamo già illustrato la quasi impossibile ricorrenza, almeno secondo i criteri assolutamente discrezionali precisati dalla Corte GUE e ribaditi dalla Commissaria Vestager.

Tuttavia, il punto 46 ci dice che i creditori subordinati, nella normale ipotesi "intermedia" (quella non eccettuata dal p.45), non dovrebbero ricevere di meno, in termini economici, di quanto i loro "strumenti" sarebbero valsi se non fosse stato accordato alcun aiuto di Stato.

In altri termini, il valore-corso di mercato delle obbligazioni subordinate, nelle condizioni precedenti all'intervento statale, è il tasso minimo di conversione in corrispondenti azioni (in termini di pregresse negoziazioni di "mercato"; nel caso MPS, stiamo parlando di valori vicini comunque a zero).

In altri termini, il valore-corso di mercato delle obbligazioni subordinate, nelle condizioni precedenti all'intervento statale, è il tasso minimo di conversione in corrispondenti azioni (in termini di pregresse negoziazioni di "mercato"; nel caso MPS, stiamo parlando di valori vicini comunque a zero).

5. Il decreto "salvarisparmio", tuttavia, seguendo altre regole cumulativamente applicabili, e relative ai profili di rischio dei sottoscrittori, che consentono di qualificare come legittima o meno la stessa originaria sottoscrizione dei bond subordinati (o meglio l'induzione da parte della banca a farlo), tenuto conto del quasi azzeramento del valore degli stessi (e del corrispondente valore praticamente simbolico, e incerto per il futuro, delle azioni attribuite in conversione), "potrebbe" appunto contenere delle forme di ristoro per i piccoli risparmiatori (non istituzionali, dunque); cioè, per quelli che erano stati indotti a sottoscrivere le subordinate senza che il prospetto li avesse adeguatamente preavvertiti del rischio, in relazione alle loro dichiarate propensioni alla sicurezza dell'impiego dei rispettivi risparmi.

Quanto e come saranno ristorati, in questo caso, lo sapremo nei prossimi giorni (c'è da supporre, visti i precedenti "Etruria et altera" che verrà emanato, in base alla previsione del decreto-legge, un apposito regolamento: lo stanziamento relativo dovrebbe essere però già inserito, o ricompreso, nel decreto stesso. Anche l'offerta, da parte dello Stato, della sostituzione con obbligazioni senior delle azioni, "convertite" forzosamente, per i piccoli risparmiatoriex titolari delle obbligazioni subordinate, esige la precisa determinazione del prezzo di riacquisto, rispetto al valore nominale originario delle obbligazioni subordinate, nonché, a monte, del prezzo di conversione delle "subordinate" in azioni).

Quanto e come saranno ristorati, in questo caso, lo sapremo nei prossimi giorni (c'è da supporre, visti i precedenti "Etruria et altera" che verrà emanato, in base alla previsione del decreto-legge, un apposito regolamento: lo stanziamento relativo dovrebbe essere però già inserito, o ricompreso, nel decreto stesso. Anche l'offerta, da parte dello Stato, della sostituzione con obbligazioni senior delle azioni, "convertite" forzosamente, per i piccoli risparmiatoriex titolari delle obbligazioni subordinate, esige la precisa determinazione del prezzo di riacquisto, rispetto al valore nominale originario delle obbligazioni subordinate, nonché, a monte, del prezzo di conversione delle "subordinate" in azioni).

6. Da notare che il meccanismo "€uropeo", previsto dal sopra riportato paragrafo della "Comunicazione", presuppone che ogni altra misura preventiva, cioè gestita dalla banca coi meccanismi ordinari di ricapitalizzazione e ogni altro preavvertimento e istruzione forniti dall'autorità di vigilanza, quindi nell'ambito della gestione diretta della banca (definita "di mercato"), fossero risultati non utili e praticabili per ripristinare la carenza (shortfall) di capitale emersa dalla quantificazione indicata dalle autorità di vigilanza (in questo caso, ormai, €uropee).

6.1. Risulta perciò del tutto naturale, cioè conforme a questo quadro della disciplina applicativa dell'Unione bancaria, che Dijsselbloem faccia trapelare immediatamente che:

"prima che Monte dei Paschi riceva gli aiuti di Stato, ci deve essere un bail-in, secondo il portavoce del presidente dell'Eurogruppo Jeroean Dijsselbloem. "Le regole sono queste".

In realtà, infatti, la ricorrenza delle specifiche condizioni del c.d. burden sharing dovranno essere confermate da BCE e commissaria alla concorrenza: in sostanza, il burden sharing è una forma attenuata di bail-in, dai contorni assolutamente sfumati e alquanto sfuggenti, nella stessa disciplina della "Comunicazione" sopra riportata. In pratica, una volta che non si sia nell'ipotesi di carenza di capitale con simultaneto rispetto dei requisiti minimi regolatori di capitale, la distinzione rispetto ai presupposti del bail-in in senso stretto, non è affatto lineare e ben definita dalle regole €uropee.

7. Se non altro, allorquando l'esigenza di ricapitalizzazione, - come accade praticamente per la gran parte del sistema bancario italiano-, sia unita a quella di risolvere il problema delle sofferenze, attribuendo a queste un valore di cessione, ovvero di cartolarizzazione, che si colloca in diverse e ormai del tutto arbitrarie, forchette di valutazione ,la cartolarizzazione, ad esempio (che parrebbe la soluzione che si vuole percorrere per MPS), è una soluzione alternativa alla cessione.

Ed infatti, la stessa cartolarizzazione, a date condizioni, consente di (sperare di) attenuare le svalutazioni patrimoniali a carico della banca emittente (i titolo cartolari), attribuendo agli NPL stime piuttosto basse (per renderli più immediatamente collocabili), ma, al contempo, aprendo la prospettiva, per la banca che rimane titolare del rapporto di credito "sottostante", di poter eventualmente acquisire all'attivo lo sperato maggior valore di concreto recupero del credito rispetto a quello fissato nella cartolarizzazione.

La stessa Banca d'Italia, nello studio qui linkato, par.3, opina che le stime emerse a seguito dei parametri di svalutazione dei crediti "deteriorati", considerati correnti dalle autorità €uropee sulla base delle propensioni mostrate dagli "investitori"internazionali, siano eccessivamente basse, in rapporto quantomeno al valore delle garanzie che, in larga parte, li accompagnano.

Quindi Dijsselbloem ben può, in tal quadro di pressione degli investitori finanziari internazionali e di vaghezza (discrezionale) delle regole di risoluzione bancaria, definire"bail-in" (in senso categoriale) anche la soluzione intrapresa e richiamarsi all'effettivo rispetto delle regole.

8. Rimane, su questo aspetto, una pesantissima pregiudiziale tutta €uropea: il decollo delle sofferenze è una condizione dell'economia reale, nella sua assoluta prevalenza, e non il frutto esclusivo di "mala gestio" bancaria.

Ergo, la stessa convenienza di una cartolarizzazione a prezzi di "saldo" (cioè contraendo sul mercato un debito che farebbe affluire fondi che la banca imputa a copertura della minusvalenza determinata dalla bassa valutazione operata nell'immediato), dipenderebbe, non paradossalmente, dal non seguire le stesse politiche economico-fiscali che hanno portato all'incremento impressionante delle stesse sofferenze in Italia. Ciò che invece, viene precluso da un'ortodossa osservanza della "governance" fiscale ed economica dell'eurozona.

Ergo, la stessa convenienza di una cartolarizzazione a prezzi di "saldo" (cioè contraendo sul mercato un debito che farebbe affluire fondi che la banca imputa a copertura della minusvalenza determinata dalla bassa valutazione operata nell'immediato), dipenderebbe, non paradossalmente, dal non seguire le stesse politiche economico-fiscali che hanno portato all'incremento impressionante delle stesse sofferenze in Italia. Ciò che invece, viene precluso da un'ortodossa osservanza della "governance" fiscale ed economica dell'eurozona.

E la conferma molto evidente quanto empirica, la si può vedere da questo grafico:

Gli effetti di Mario Monti. Sulle sofferenze delle banche (parola di Bankitalia) pic.twitter.com/boYCz0wKn2— Fabio Dragoni (@fdragoni) 26 dicembre 2016

9. Ora la "palla" della gestione bancaria di MPS passa allo Stato, in una sostanziale operazione di nazionalizzazione che già si profila come transitoria, secondo le regole €uropee entro un massimo di 18 mesi, cioè con successiva cessione a privati, (sicuramente esteri); e questo dopo aver investito il denaro pubblico in una gestione di arduo salvataggio di medio periodo.

Ma, appunto, lo Stato azionista, che dunque si ritrova in conflitto con lo Stato che "governa"attraverso politiche economico-fiscali rigidamente vincolate dalle regole imposte dall'appartenenza alla moneta unica, ha fatto un buon affare?

Ma, appunto, lo Stato azionista, che dunque si ritrova in conflitto con lo Stato che "governa"attraverso politiche economico-fiscali rigidamente vincolate dalle regole imposte dall'appartenenza alla moneta unica, ha fatto un buon affare?

Le due vesti simultanee che, dentro l'eurozona e la conseguente Unione bancaria, lo Stato di trova ad assumere, sono infatti in ineludibile conflitto di interesse.

9.1. Da un lato, se si rimane nell'eurozona, si deve raggiungere il pareggio strutturale di bilancio e alimentare, per via politico-fiscale "austera", la catena di creazione delle sofferenze (in nome del"lo vuole l'€uropa").

Dall'altro lato, per evitare di distruggere il risparmio diffuso (quello che in astratto l'art.47 Cost. impone di promuovere e tutelare con principi del tutto estranei alla disciplina dei trattati UE), occorre "pietire" che BCE e Commissione riconoscano le condizioni del burden sharing (o bail-in attenuato).

10. Ma avuta questa graziosa concessione, non avremo risolto comunque il problema della generazione sistematica di sofferenze.

Queste ultime, anzi, potrebbero registrareun'impennata proprio a seguito del "piano di rientro" dal maggior fabbisogno e debito pubblico...generato dalle misure di intervento dello Stato di salvataggio bancario (in ultima istanza, pro domo estera): cioè "lacrime e sangue fiscali" da aggiungersi a quanto comunque l'€uropa esige da noi in adesione al fiscal compact- !!!

9.1. Da un lato, se si rimane nell'eurozona, si deve raggiungere il pareggio strutturale di bilancio e alimentare, per via politico-fiscale "austera", la catena di creazione delle sofferenze (in nome del"lo vuole l'€uropa").

Dall'altro lato, per evitare di distruggere il risparmio diffuso (quello che in astratto l'art.47 Cost. impone di promuovere e tutelare con principi del tutto estranei alla disciplina dei trattati UE), occorre "pietire" che BCE e Commissione riconoscano le condizioni del burden sharing (o bail-in attenuato).

10. Ma avuta questa graziosa concessione, non avremo risolto comunque il problema della generazione sistematica di sofferenze.

Queste ultime, anzi, potrebbero registrareun'impennata proprio a seguito del "piano di rientro" dal maggior fabbisogno e debito pubblico...generato dalle misure di intervento dello Stato di salvataggio bancario (in ultima istanza, pro domo estera): cioè "lacrime e sangue fiscali" da aggiungersi a quanto comunque l'€uropa esige da noi in adesione al fiscal compact- !!!

Inoltre, una volta spesi i soldi pubblici (di tutti noi) per una simile azione di risanamento, - in ormai ben consapevole salita (determinata appunto dalle condizioni di austerità fiscale che condizionano ab aeterno l'economia reale) -, lo Stato deve supinamente accettare di cedere MPS a un mercato titubante, e che ha tutto l'interesse a non farsi avanti alla scadenza del termine di cessione obbligatoria, nonché anche, e specialmente, dopo tale scadenza; e così, fino a deprimere interessatamente i valori di acquisto, portandoli a un livello di acquisizione praticamente gratuita (di un asset così antico e importante), facendo persino la magnanima figura del "salvatore" (non certo dell'identità italiana del sistema bancario).

10. Sono infatti ipotizzabili almeno due ragioni"imponenti" e logicamente prevedibilissime per cui questa misura di nazionalizzazione temporanea, comunque destinata a risolversi una misura supply side di sostanziale sussidio pubblico, "certus an" ma solo "incertus quando", al settore bancario "non" nazionale (cioè al futuro investitore estero), si risolverà in una perdita di risorse estratte dalle esauste tasche dei contribuenti italiani:

a) la prima l'abbiamo già detta e attiene alle politiche fiscali ed economiche dettate dall'appartenenza all'UEM e al connesso perseguimento del fiscal compact (di cui avremmo esaurito, a sentire le autorità di vigilanza UE, praticamente tutti o quasi i ridicoli margini di flessibilità): la crisi della moneta unica, degenerata principalmente sul piano della solvibilità di imprese e famiglie italiane...per pervenire alla "competitività" deflattiva sui mercati esteri, "continua"; come la guerra dopo l'8 settembre 1943;

b) la seconda è che, con ogni probabilità, rimanendo noi dentro all'eurozona e all'Unione bancaria (della "pace e del benessere" dei popoli €uropei), saremo sottoposti alla ulteriore regolazione bancaria €uropea: il 23 novembre 2016, infatti, la Commissione UE ha approvato la "Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Regulation (EU) No 575/2013 as regards the leverage ratio, the net stable funding ratio, requirements for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counterparties, exposures to collective investment undertakings, large exposures, reporting and disclosure requirements and amending".

Sotto questo altisonante titolo, si concretizzerà (probabilmente entro il 2017), - e con un timing che pare convergere proprio sulla scadenza della cessione sul mercato da parte dello Stato di MPS "risanata" (e di eventuali altre operazioni analoghe)-, l'approvazione, appunto ormai molto prevedibile, del "tetto" (cap) di detenzione dei titoli di Stato da parte delle rispettive banche nazionali, che saranno obbligate e cedere i titoli pubblici in eccedenza entro un periodo massimo di 18 mesi (allo stato), preceduto inevitabilmente da un rating dei titoli stessi, che ne sancirà pesanti svalutazioni, acuendo repentinamente e in modo esiziale i problemi di bilancio, e di indici di capitalizzazione, del residuo sistema bancario italiano.

11. Ed allora, ci vorrebbero ben altro che 20 miliardi per risanare queste perdite e per ottenere un "burden sharing" praticamente esteso agran parte del nostro settore bancario, e, perciò, altamente distruttivo del mercato obbligazionario, pubblico e privato, nazionale, e del risparmio privato.

Questa prospettiva, mano a mano che ci concretizzerà, - unita alle dosi aggiuntive di "austerità" fiscale da "rientro" (del deficit seguito allo sforamento causato dall'intervento statale di salvataggio bancario)-, indurrà anche a fughe generalizzate dei depositanti e correntisti in una misura che farà impallidire la recente corsa al ritiro dei fondi da MPS (si è trattato di circa 20 miliardi nel solo 2016).

Un vero e proprio Armageddon che, naturalmente, sarà votato entusiasticamente dai governi pro-tempore italiani e dai suoi parlamentari europei.

Questa prospettiva, mano a mano che ci concretizzerà, - unita alle dosi aggiuntive di "austerità" fiscale da "rientro" (del deficit seguito allo sforamento causato dall'intervento statale di salvataggio bancario)-, indurrà anche a fughe generalizzate dei depositanti e correntisti in una misura che farà impallidire la recente corsa al ritiro dei fondi da MPS (si è trattato di circa 20 miliardi nel solo 2016).

Un vero e proprio Armageddon che, naturalmente, sarà votato entusiasticamente dai governi pro-tempore italiani e dai suoi parlamentari europei.

Com'era già accaduto con l'Unione bancaria....