PREMESSA- Qui, in questo post, sono state illustrate le condizioni al verificarsi delle quali la Germania (persino al "netto" di Trump ma, politicamente, non troppo...), medita di uscire dall'euro; cioè per evitare:

a) il prolungato impoverimento degli investimenti lordi e netti "nazionali", col rischio fortissimo di andare presto in sovrapproduzione (rispetto alle sbandierate, dai tedeschi, condizioni di competitività qualitative: di processo e di prodotto);

b) qualsiasi ipotesi di induzione alla reflazione (tipo procedura per eccesso di surplus commerciale, in violazione dei parametri dell'eurozona), e quindi all'espansione della domanda interna, abbandonando il proprio orientamento mercantilista (esportazioni fieramente al livello del 50% del PIL).

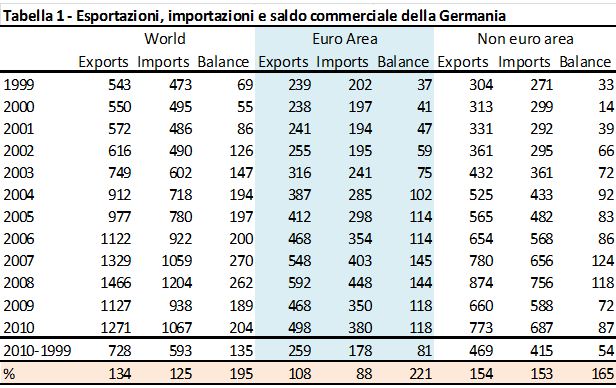

1. Vi riporto alcuni dati (i più recenti) che illustrano l'andamento dei conti commerciali della Germania verso il resto dell'UE. Come potete vedere il dato aggregato - eurozona più altri membri UE con valuta autonoma (più o meno: i peg sull'euro sono compresenti ma intesi con notevole flessibilità)- evidenzia sia gli effetti della crisi del 2007 (che pone il sudden stop del credito bancario tedesco alle importazioni PIGS, impennatesi a seguito delle riforme Hatz, cioè dal 2003), sia i successivi e recenti effetti del QE che, sul complesso dell'eurozona, ha influito sia consentendo una certa, minima, discrezionalità fiscale "espansiva", sia, principalmente, svalutando il corso dell'euro comparativamente alle altre principale valute mondiali (...e europee non eurozona).

Sta di fatto che, col QE, i tedeschi vedono una nuova impennata esportativa sia nell'eurozona che nel resto dell'UE.

2. Quanto sopra detto, trova una conferma anche nell'andamento esportativo tedesco nei confronti dei principali partners dell'eurozona.

Per l'Italia è evidente che, dopo la "stretta" sulla domanda interna che ha caratterizzato i governi da Monti in poi, ciò si verifica in misura minore; ma, ancor più esattamente, la recente fase riespansiva delle importazioni dalla Germania può essere circoscritta all'effetto fiscale, calmieratore del costo del debito pubblico, coincidente col QE e con la connessa "flessibilità" di bilancio invocata dal governo Renzi (il cambio nominale ovviamente non c'entra nulla).

3. Questa era la situazione al 2010, allorché Alberto ha iniziato a divulgare la realtà operativa effettiva dell'euro, richiamando il dettaglio della manipolazione "mercantilista" dei tassi di cambio reale da parte della Germania (sostanzialmente una svalutazione competitiva basata sull'effetto inevitabile di scollamento, dal cambio nominale "bloccato", all'interno dell'eurozona).

http://goofynomics.blogspot.it/2012/02/reichlin-vs-tutti-ovvero-germany-vs.html su dati OCSE

4. Da questa fonte €uropea, traiamo invece il quadro riassuntivo italiano delle esportazioni complessive, in crescita ma moderata, e delle importazioni (cresciute anch'esse ma, per effetto della "uccisione" della domanda interna, "meno"); la tabella consente, per lo stesso periodo, la comparazione con i 28 paesi UE.

http://ec.europa.eu/eurostat/statistics-explained/index.php/International_trade_in_goods/it

File:International trade, 2014–15 YB16.png

Tra i grandi paesi dell'eurozona, l'Italia se la cava benino: Francia e Spagna si segnalano per una maggior crescita della "apertura" delle relative economie, (un dato fine a se stesso ma che esalta gli internazionalisti della "pace"), realizzando però un passivo delle partite correnti commerciali 2014-2015, sia la Francia che la Spagna. Impressionanti, invece, gli attivi delle partite commerciali sia della Germania che, (rapportato al PIL), dell'Olanda. L'Irlanda, hub industriale estero-posseduto, è un caso a parte.

Anche il Belgio si difende bene su questo piano.

Va peraltro sottolineato che i dati 2016 dovrebbero segnare, quantomeno per Francia e Spagna, un miglioramento e una virata verso un (risicato) attivo CA.( Lo stesso sito UE sotto linkato da cui sono tratti di dati che seguono, preannunzia i dati aggiornati al 2016, per il prossimo marzo 2017).

5. Sempre dalla stessa fonte UE-Eurostat ritraiamo la quota-percentuale interscambiata dai vari paesi UE fuori e dentro la stessa Unione, in piena era "QE" (che abbiamo visto, in qualche misura, beneficiare anche chi si sia, con una certa flessibilità, "peggato" sull'euro pur essendo fuori dall'eurozona).

File:Intra and extra EU-28 trade, 2015 (imports plus exports, % share of total trade) YB16.png

L'Italia, ancora una volta, spicca, tra i maggior paesi dell'eurozona, per la quota di maggior apertura al commercio extra-UE: siamo secondi solo alla Grecia - ma qua, attenzione, parliamo di "apertura" dell'economia, e quindi anche, nel caso greco, di "dipendenza" dalle importazioni estere-, e al Regno Unito. Quest'ultimo, però, ha una sterlina a cambio flessibile "globale" (cioè anche verso l'eurozona).

Il dato interessante è che, tra l'altro, pur scontando l'effetto puramente finanziario dell'apertura dell'economia irlandese, siamo al di sopra delle repubblica gaelica, e ben sopra Germania e Francia.

Se quest'ultima, dunque, nel 2016, ha visto registrare un primo segno positivo delle partite correnti, significa che, comunque, in Francia c'è stato un buon aumento delle esportazioni, anche se le sue importazioni sono comunque cresciute, seppure di poco, ma partendo da un livello (pregresso) di per sè molto elevato (come attesta la tabella di cui sopra). In pratica, la Francia, in termini commerciali, ha beneficato ampiamente, e più di tutti i paesi dell'eurozona della svalutazione competitiva "esterna" operata col QE, ma rimane un'economia fortemente dipendente dal cambio esterno all'eurozona (dentro l'eurozona, piuttosto, si segnala come importatrice netta).

6. La Germania, invece, scambia meno di noi, in rapporto al PIL, con l'esterno UE, ma, evidentemente, in prevalente senso esportativo.

Quest'ulteriore grafico, sempre dalla stessa fonte UE, evidenzia come non solo gli Stati Uniti abbiano visto notevolmente aumentare, negli ultimi dieci anni, l'intescambio con l'UE (che se, però, considerata "a 28" ci restituisce un dato poco significativo), ma anche il passivo commerciale in termini assoluti verso la stessa area. Non troppo stranamente, una dinamica di segno simile, quantomeno di attenuazione del passivo nei suoi confronti, si harispetto alla Cina, smentendo in prospettiva che sia la super-tigre asiatica il pericolo giustificativo dell'ossessiva austerità "competitiva" imposta all'eurozona.

File:Extra EU-28 trade by main trading partners, EU-28, 2005 and 2015 (¹) (billion EUR) YB16.png

7. Ma queste realtà così "imponenti, per cui l'UE parrebbe in vantaggio o in "recupero" commerciale verso tutte le principali aree del mondo, (incluso il Giappone,con cui, come con la Cina, comunque dal 2005 la situazione è migliorata), nasconde in realtà il peso ponderale di Germania, come determinante il surplus commerciale complessivo UE, nonché di Olanda e Belgio (questi ultimi in senso "relativo", cioè rapportato al peso dei loro saldi positivi rispetto al rispettivo PIL).

Da notare che, abbastanza sorprendentemente (sul piano del "sentito dire" economico, quello preferito dai media italiani), l'Austria registra complessivamente, nello stesso biennio, un saldo commerciale negativo, seppure "lieve", distaccandosi dall'area tedesco-centrica, che si circoscrive meglio a Olanda e Belgio (tra i paesi di maggior rilevanza economica). E l'attuale Amministrazione USA non può non conoscere tali dati...

L'Italia dà pure lei un contributo al saldo complessivo, ma è più modesto in rapporto al suo PIL, e, comunque, pare il frutto di un'iniziale prevalente limitazione delle importazioni: non appena si amplia, incrementandosi, il nostro saldo positivo delle partite correnti, aumentano, quasi nella stessa misura (3,8 contro 3,3; tabella 1 supra), le importazioni.

8. A questo punto esaminiamo i settori merceologici in cui è più forte l'export dell'Unione (sempre tenendo presente il peso ponderato decisivo della Germania e, in una certa misura, concordante ma minore, dei suoi partners "integrati" come Olanda e Belgio).

Commento complessivo dalla fonte UE qui utilizzata: "Il grafico 16 confronta la struttura delle importazioni con quella delle esportazioni dell'UE-28 nel 2015: occorre considerare che il livello generale delle esportazioni è stato superiore del 3,7 % circa rispetto alle importazioni. La differenza più evidente riguarda la quota di combustibili minerali e lubrificanti, sette volte più alta per le importazioni rispetto alle esportazioni. Questo dato statistico è stato controbilanciato dalle quote più basse per le importazioni di macchinari e attrezzature per il trasporto e di prodotti chimici e prodotti connessi".

File:Main exports, EU-28, 2010 and 2015 (% share of extra EU-28 exports) YB16.png

Come si vede "macchinari e mezzi di trasporto" (42%) la fanno da padrone, mentre al secondo e al terzo posto ci sono quelli che possono essere identificati come il "settore agroalimentare", chimico e del fashion-luxury, cioè quello "di altri beni manifatturati" (non manifatturieri meccanici: tra questi "others"è prevalente il settore chimico-farmaceutico, ma parrebbe includere anche il settore della moda: traiamo dalla fonte linkata per estrarne questi grafici.).

File:Main exports and imports, EU-28, 2015 (% share of extra EU-28 exports imports) YB16.png

9. Sulla scorta di questo quadro UE-eurozona, cerchiamo di ricostruire, per quanto possibile, la struttura e i volumi delle esportazioni italiane negli ultimi anni qui considerati. Da "econopoly" ricaviamo questo grafico attualizzato al primo semestre 2016:

Dal soprastante grafico di Econopoly possiamo dedurre che il maggior contributo alle esportazioni italiane è dato dai "beni strumentali" (a rigore, macchinari per produrre beni di consumo o...altri macchinari), e non dalla quota dei "prodotti intermedi" che, pure, una certa vox populi tende a considerare decisiva e...punitiva, in termini di delicatezza dei rapporti commerciali coi partners (specialmente la Germania, si dice, in "rappresaglia" per l'Ital-€xit).

Sottraendo il settore energetico (siamo grandi raffinatori ma abbiamo anche un forte passivo sul lato della materia, oil & gas, importata), i beni di consumo (finali), sia "durevoli"che"non durevoli", ancora si difendono, dando, nel complesso, un contributo al nostro saldo attivo.

Nel mentre, sul piano della "direzione" geografica delle stesse esportazioni, siamo comunque forti esportatori anzitutto negli USA e poi nel resto d'Europa. I beni di consumo non durevoli includono anche quelli "agroalimentari".

Inoltre, al di là cioè della quota percentuale di contributo al saldo positivo della partita commerciale, questo è l'andamento incrementale delle esportazioni italiane per settori (scontando che, come abbiamo visto, la svalutazione dell'euro-QE ci porta sui mercati non-eurozona):

http://www.exportiamo.it/aree-tematiche/12299/rapporto-ice-istat-la-ripresa-c-yi-tra-rischi-e-opportunitya/

![http://i.imgur.com/shwYARQ.jpg]()

10. Con, peraltro, non piccoli inconvenienti, determinati dall'ottica esclusivamente esportativa, più volte segnalati in questa sede, e che possono riassumersi nella vera e propria crisi o distruzione di intere filiere:

"- I principali mercati delle esportazionivengono classificati in tre categorie:

- casi di indubbio successo competitivo sono i mercati in cui le esportazioni italiane hanno guadagnato terreno non soltanto rispetto a quelle dell’Area dell’euro, ma anche rispetto al totale mondiale e vi rientrano: Stati Uniti, Giappone, Corea del Sud, Singapore, Australia e Svizzera.

- casi intermedi vengono considerati i mercati in cui le esportazioni hanno continuato a perdere quota rispetto a quelle mondiali, ma sono comunque cresciute più di quelle dell’Area dell’euro come accaduto in Germania, Brasile, Russia e Turchia.

- casi critici sono i mercati in cui nell’ultimo quadriennio l’Italia ha perso quote di mercato sia rispetto alle esportazioni mondiali, sia a quelle dell’Area dell’euro, rientrano nella categoria: Cina, Francia, Regno Unito, Spagna, Messico, India e Emirati Arabi Uniti.

Anche a livello settoriale le tendenze delle quote di mercato delle esportazioni italiane nel periodo 2010-14 permettono di identificare tre raggruppamenti:

- settori con i risultati più brillanti dove il nostro Paese ha recuperato posizioni sia rispetto alle esportazioni mondiali che a quelle dell’Area dell’euro, e vi troviamo la meccanica, la farmaceutica e la filiera della carta-stampa.

- settori con prestazioni intermedie dove abbiamo guadagnato quota rispetto ai paesi dell’Area dell’euro, pur avendo perso posizioni nel confronto con le esportazioni mondiali, come accaduto per metallurgia, alimentari, mobili, tessile-abbigliamento e industria chimica.

Tutti gli altri settori hanno perso quote di mercato in entrambe

le dimensioni.Questo non uinivoco responso, ove riferito allo stato di salute effettivo della nostra produzione industriale, trova grosso modo conferma, quanto ai saldi "continentali", in questa tabella:

10.1 Semmai ce ne fosse bisogno il manifatturiero italiano (meccanico e di altro genere) si conferma la forza trainante delle esportazioni, out-performing persino quello tedesco sul piano dell'andamento incrementale (il che ci dice che Gumpel non studia e ignora i dati, andando sui media italiani a diffondere luoghi comuni): questo dato, appunto esportativo, nulla ci dice, però, sulla capacità di assorbimento del mercato interno, per lo stesso settore e, quindi, sulla effettiva "salute" e consistenza numerica delle imprese complessivamente coinvolte nel settore stesso: ![http://www.movisol.org/pix/GraficoFortis2.png]()

11. Tutto questo premesso,in questa situazione dell'offerta italiana, in cui appare evidente che:

a) abbiamo una tenuta in settori importanti, ma una riduzione della varietà e vitalità delle filiere a seguito dellanon ignorabile componente della domanda interna -non tutti i settori e non per intero possono sopravvivere di sole esportazioni;

b) siamo in una posizione "difensiva", in cui il "qualcosa di buono che è rimasto" ha comunque bisogno di rafforzare la domanda interna, mentre, nel medio periodo non appare sostenibile puntare solo a politiche di sua compressione in funzione solo "competitiva-esportativa";

in questa situazione, appunto:

COME PUO' VENIRE IN MENTE A QUALCUNO CHE NOI SI DEBBA CERCARE AD OGNI COSTO DI RIMANERE, IN UNA PROSPETTIVA DI EUROPA A DUE VELOCITA', NEL GRUPPO DEI PAESI "FORTI" CHE, EVENTUALMENTE, SI SEPAREREBBERO E RIVALUTEREBBERO (rispetto all'euro-b) L'EVENTUALE EURO-A?

@LucianoBarraCar è necessario organizzare le diverse velocità con molti ponti e passerelle da un gruppo all’altro. https://t.co/R8VuZIeWRe— massimiliaNO (@natolibero68) 6 febbraio 2017

11.1. E a proposito di andamento degli investimenti (produttivi: in Italia) e del "Piano Juncker" che l'Italia sta "sfruttando molto bene", un po' di sano realismo non guasterebbe.

Questo è l'andamento aggiornato all'ultima analisi disponibile, nel 2016, sui dati diffusi dal governo italiano.

E quando le cose stanno platealmente così, si registra un punto di caduta, da quella che è una vera e propria distruzione del capitale produttivo, e, al più, una modesta ripresa per investimenti lordi, che servono a mantenere in vita l'esistente, "sopravvissuto" nella foresta schumpeteriana, ma non certo a incrementare la produzione industriale: questa (immaginaria) "marea" di investimenti, senza un serio contributo della domanda interna, e quindi, senza una ripresa dell'occupazione effettiva, è impensabile.

Coi fatti e coi numeri che li registrano non si dovrebbe discutere (purchè li si comprenda)...

E consideriamo che l'occupazione "buona", quella indicativa di una ripresa produttiva e degli investimenti, NON si misura né sui part-time involontari, né sui voucher, né sugli stage a retribuzione "simbolica" dei neo-laureati, né, tantomeno, sulle neo-assunzioni di lavoratori anziani, già licenziati, ma riassunti per sottoporli al regime di precarizzazione praticamente perenne del jobs act.