1. Comincerei da un aspetto generale dell'attuale crack delle 4 banche che hanno fatto ricorso al bail-in anticipato; che, dal 2016, riguarderà invece potenzialmente tutti i risparmiatori italiani, quindi su una scala immensamente maggiore di quella che, già oggi, sta provocando tanto scalpore.

Di questo aspetto avevamo parlato del post BASTA-CASTA: IL "FALSO MOVIMENTO" DELLE OLIGARCHIE OCCULTATRICI DELLE CAUSE DELLA CRISI.

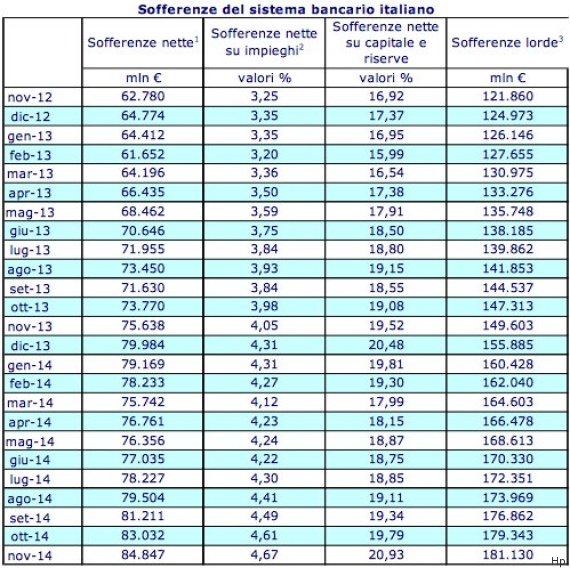

Vediamo di capirne gli sviluppi e le "applicazioni" alla situazione attuale, che è quella di una incontrollabilità generalizzata della effettiva capitalizzazione del sistema bancario italiano, affetto da una montagna di sofferenze incagli e non performing loans, che, ufficialmente, ammontano a 181 miliardi (dato di gennaio 2015! E non può che essere peggiorato). Ma che, in prospettiva pratica, porta a cifre ben maggiori:

"Secondo l’ultimo rapporto mensile dell’Abi (gennaio 2015), in sette anni di crisi le sofferenze lorde hanno raggiunto il record di 181 miliardi di euro. In percentuale agli impieghi totali siamo ormai al 9,5% (7,8% un anno fa; 2,8% a fine 2007), che sale al 16% per i piccoli operatori economici (13,6% l’anno scorso; 7,1% a fine 2007), al 15,9% per le imprese (12,6% un anno fa; 3,6% a fine 2007) e si attesta al 6,9% per le famiglie (6,3% a novembre 2013; 2,9% a fine 2007).

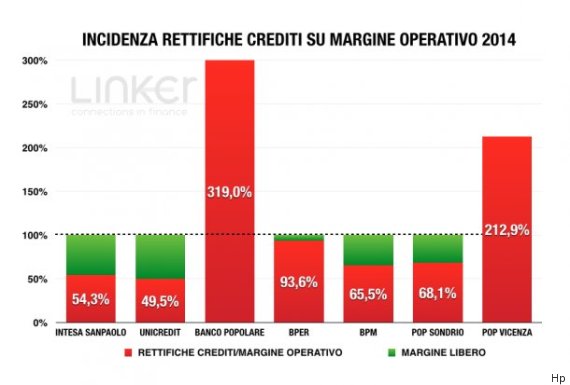

Centoottantuno miliardi di sofferenze lorde significa che il totale dei Non Performing Loans (NPL), i crediti deteriorati (sconfinanti, ristrutturati, incagli e sofferenze) per i quali la riscossione è a rischio e a fronte dei quali le banche devono effettuare accantonamenti prudenziali, raggiunge l’incredibile cifra di 320-330 miliardi di euro, pari al 16% di tutto il credito bancario in circolazione in Italia.Un trend confermato dagli ultimi dati sui bilanci 2014.Consideriamo un numero. Se le prime 11 banche italiane avessero un bilancio 2014 unico avrebbero un margine operativo (ricavi meno costi) pari a 24 miliardi e rettifiche su crediti pari a 25. In pratica alcune banche italiane hanno lavorato a vuoto nel 2014, altre hanno pesantemente distrutto valore. Quanto si può andare avanti così?

Il problema è che le esigenze di un intervento di sistema erano già evidenti 2-3 anni fa. La montagna delle sofferenze cresce almeno dal 2009 ad un tasso del 20-30% annuo senza poterle cedere sul mercato perché “i prezzi offerti sono troppo bassi e se accettati finirebbero per generare pesanti minusvalenze sui bilanci delle banche che hanno bassa copertura nel monte rettifiche accantonato”, continua Bolognini.In più il portafoglio immobiliare, molto vasto in Italia, è da anni che non viene sufficientemente classificato e svalutato."

2. Tralasciamo per il momento l'invocato rimedio della bad-bank pubblico/privato, su cui rinviamo a questo post; avvertendo che è evidente che agire su un effetto, cioè le insolvenze, senza rimediare al perchè queste si riproducano inevitabilmente, rimanendo dentro l'UEM, determina gravi rischi di escussione della garanzia pubblica, quindi a carico dei contribuenti; perciò la bad-bank diviene in ultima battuta, un modo (dissimulato, ma inesorabile) per passare in mani estere il controllo dell'intero sistema bancario italiano "sopravvissuto"

.

Chiediamoci piuttosto: da questa situazione è derivata una riduzione dei compensi dei manager e amministratori delegati coinvolti nella gestione della erogazione di questi crediti, spesso con criteri che risultano, dalle cronache attuali, palesemente colposi o peggio?

"Ruggisce la Chimera di Arezzo verso i 13 ricchi ex amministratori e 5 ex sindaci di Banca Etruria che invece probabilmente non restituiranno mai i 185 milioni che si sono auto-concessi con 198 posizioni di fido finiti in " sofferenza" e in "incaglio", settore che in banca curava Emanuele Boschi, fratello del super-ministro Maria Elena. Né, visti i precedenti, restituiranno i 14 milioni riscossi di gettoni negli ultimi cinque anni."

3. E ci dice un sindacalista del settore:

"Quello che è successo ha due cause: malagestione e una politica spregiudicata da parte dei vertici delle bancheche volevano recuperare terreno a fronte di una carenza di liquidità", sintetizza ora Lando Sileoni, segretario generale della Federazione Autonoma Bancari Italiani.

"C'è un dato fondamentale - prosegue il sindacalista riferendosi all' intero sistema -, cioè che l' 80% delle sofferenze è rappresentato da affidamenti, cioè decisioni prese dai vertici degli istituti. Questo ce lo dicono i dati di Bankitalia. I grandi gruppi premiano il rapporto diretto con le imprese e le industrie locali, mentre i lavoratori rispetto a queste decisioni non hanno nessuna responsabilità".Secondo i calcoli del Fabi, il 70% dei dipendenti dei quattro istituti di credito avevano investito in azioni o obbligazioni delle stesse banche. "Non sapevano come andavano le cose, perché non avevano accesso ai dati sensibili. Piuttosto, ne era a conoscenza la Banca d' Italia. Prima del commissariamento, gli stessi vertici tranquillizzavano i dipendenti", conclude Sileoni, aggiungendo che "se avessero saputo qualcosa, i lavoratori avrebbero trasferito le informazioni al cliente".

4. Sui compensi di executives vari delle banche ma, come abbiamo appena visto, esclusi gli auto-affidamenti di credito (che poi diventa non restituibile) e i gettoni straordinari per partecipazione ai vari organi collegiali, rinviamo a questo articolo:

I guadagni dei banchieri sulle spalle dei risparmiatori

I guadagni dei banchieri sulle spalle dei risparmiatori

"...ci sono alcuni dati oggettivi, alcune cifre che lasciano intendere quanto i banchieri in questi anni si siano arricchiti sulle spalle dei risparmiatori. Come sottolinea Marco Cobianchi di Panorma, nella sua rubrica Truenumbers.tv spiega bene come i banchieri abbiano guadganato milioni di euro negli ultimi anni.

"La European Banking Authority (Eba) ha aggiornato i dati relativi al numero di banchieri che nei vari Paesi europei, guadagnano più di un milione l'anno.Per quanto riguarda l'Italia, rispetto al 2012, nel 2013 i banchieri ricchi sono passati da 109 a 138.La categoria più numerosa rappresentata è quella dei banchieri d'investimento: in 70 possono festeggiare una busta paga milionaria. Altri 21 lavorano nel settore della gestione del risparmio, e 10 nell'asset management. Solo 6 banchieri del settore delle "normali" banche commerciali sono stati remunerati così generosamente.Ma, attenzione, "più di un milione" significa che lo stipendio medio non è di poco superiore al milione, ma è di 1 milione 917mila euro, cioè quasi due.Per tutti vale - afferma - comunque la stessa regola: lo stipendio fisso vale in busta paga molto meno dello stipendio variabile: complessivamente al primo sono andati 95,3 milioni di euro e alla seconda ben 169,2 milioni".Poi Cobianchi aggiunge Giornale.it:

"Queste remunerazioni non sono giustificabili in un momento in cui l'economia arranca. Le buonuscite dei banchieri sono molto più indegne degli stipendi.Vanno via lasciando disastri e buchi con 40 milioni di euro.Chi guadagna certe somme dovrebbe trasformare piccole banche in multinazionali. Invece avviene l'esatto contrario". Infine Cobianchi non assolve nessuno: "Nel caso di Etruria&Co., tutti hanno grandi responsabilità. Dai dirigenti agli sportellisti. Sapevano cosa stavano vendendo ma non hanno fatto neinte per evitare che i soldi dei clienti finissero nel nulla".

5. Ora questo scenario, che non può che suscitare altro che ben motivate preoccupazioni in tutti i risparmiatori italiani, più che mai ci segnala un'economia dell'esclusione.

Chi prende decisioni, che si rivelano gravemente lesive della situazione patrimoniale di controparti più deboli, - trattandosi di piccoli risparmiatori in quella condizione di risparmio "diffuso" che l'art.47 Cost. affida alla Repubblica (governo-parlamento) di tutelare come obiettivo prioritario-, risulta intangibile nella sua posizione di privilegio e di crescente (e ingiustificata) ricchezza.

Chi subisce queste decisioni finisce per essere relegato in una tale condizione di impoverimento da vedere tradite tutte le sue legittime aspettative di una vita dignitosa. Fino al recente episodio di suicidio.

Che non è neppure un caso isolato.

Chi prende decisioni, che si rivelano gravemente lesive della situazione patrimoniale di controparti più deboli, - trattandosi di piccoli risparmiatori in quella condizione di risparmio "diffuso" che l'art.47 Cost. affida alla Repubblica (governo-parlamento) di tutelare come obiettivo prioritario-, risulta intangibile nella sua posizione di privilegio e di crescente (e ingiustificata) ricchezza.

Chi subisce queste decisioni finisce per essere relegato in una tale condizione di impoverimento da vedere tradite tutte le sue legittime aspettative di una vita dignitosa. Fino al recente episodio di suicidio.

Che non è neppure un caso isolato.

Dopo l’aumento esponenziale del numero di suicidi tra i disoccupati registrato lo scorso anno, il fenomeno (111 gli uomini che si sono tolti la vita, 10 le donne) sembra essere tornato ad interessare con maggiore forza gli imprenditori, che tornano a essere le prime vittime della crisi economica con 53 suicidi (nel semestre 2014 erano 46).

Per il direttore dell’Osservatorio sui Suicidi dell’Università degli Studi Link Campus University, Nicola Ferrigni: “Tali dati confermano le drammatiche difficoltà, nonostante i recenti interventi legislativi in favore delle aziende, che vive oggi l’imprenditoria italiana, vittima non solo della generale crisi economica ma anche di una elevata pressione fiscale, inadeguata e controproducente per le imprese, soprattutto in questo momento storico”. Quarantatré i casi tra i disoccupati e – cifra triplicata rispetto allo stesso periodo dell’anno scorso – 19 tra i dipendenti, mentre 3 sono i pensionati.

7. A questo punto, c'è da interrogarsi se, nell'anno del Giubileo straordinario, l'attuale Papa sappia collegare questo imponente fenomeno di disperazione e di emarginazione "finale", che gli effetti dell'Unione bancaria €uropea rischiano di acuire in modo vertiginoso nei prossimi anni, alle sue stesse parole. Prendendo di conseguenza una posizione non equivoca.

Il Pontefice, infatti, nella sua Esortazione Apostolica Evangelii Gaudium, al paragrafo 53ha affermato:

“No a un’economia dell’esclusione

"53. Così come il comandamento “non uccidere” pone un limite chiaro per assicurare il valore della vita umana, oggi dobbiamo dire “no a un’economia dell’esclusione e della inequità”. Questa economia uccide. Non è possibile che non faccia notizia il fatto che muoia assiderato un anziano ridotto a vivere per strada, mentre lo sia il ribasso di due punti in borsa. Questo è esclusione. Non si può più tollerare il fatto che si getti il cibo, quando c’è gente che soffre la fame. Questo è inequità. Oggi tutto entra nel gioco della competitività e della legge del più forte, dove il potente mangia il più debole. Come conseguenza di questa situazione, grandi masse di popolazione si vedono escluse ed emarginate: senza lavoro, senza prospettive, senza vie di uscita. Si considera l’essere umano in se stesso come un bene di consumo, che si può usare e poi gettare. Abbiamo dato inizio alla cultura dello “scarto” che, addirittura, viene promossa. Non si tratta più semplicemente del fenomeno dello sfruttamento e dell’oppressione, ma di qualcosa di nuovo: con l’esclusione resta colpita, nella sua stessa radice, l’appartenenza alla società in cui si vive, dal momento che in essa non si sta nei bassifondi, nella periferia, o senza potere, bensì si sta fuori. Gli esclusi non sono “sfruttati” ma rifiuti, “avanzi”.”

8. L'attiva consapevolezza delle conseguenze di un simile enunciato avrebbe non poche ricadute di "denuncia", da parte di una così ascoltata autorità religiosa, sulla situazione che in termini così evidenti si sta profilando in Italia e, più estesamente, in tutta l'area euro, sottoposta al metodo Cipro...

E sottolineiamo proprio dentro l'Europa dell'area euro e proprio in quella Italia che così vicina è agli occhi e alle orecchie del Pontefice...

Rammentando che, intanto:

Germania vuole il “bail-in” per la Grecia, ma per l’Austria è illegale

E sottolineiamo proprio dentro l'Europa dell'area euro e proprio in quella Italia che così vicina è agli occhi e alle orecchie del Pontefice...

Rammentando che, intanto:

Germania vuole il “bail-in” per la Grecia, ma per l’Austria è illegale

Bruxelles – Come se i negoziati fra la Grecia e i suoi creditori non fossero già abbastanza difficili, ora ci pensa la piccola Carinzia a complicare ancora di più le cose e a far tremare l’Unione europea. Al centro c’è sempre la vicenda tanto nota quanto inestricabile della banca Heta, “bad bank” nata dalle ceneri della disastrata Hypo Group Alpe Adria.

La Corte costituzionale austriaca ha dichiarato illegale il provvedimento con il quale il governo federale lo scorso anno aveva permesso il salvataggio della banca di Stato attraverso i soldi degli investitori (bail-in) per cancellare 890 milioni di debiti. Il problema è che il sistema di bail-in sta diventando sempre più popolare all’interno della legislazione bancaria europea e fra gli esperti sono in molti a pensare che, se un verdetto simile fosse stato espresso dalla Corte tedesca, il terremoto sarebbe stato quasi incontrollabile.

(1- continua)