1. Un articolo di Martin Wolf sul Financial Times, almeno nelle sue premesse, parrebbe avvalorare (in buona parte), sul piano storico ed economico, l'analisi compiuta su questo blog e, più ampiamente, ne "La Costituzione nella palude".

Wolf, dopo aver sintetizzato lo scontento tedesco per le politiche BCE di QE e di interessi negativi, evidenziandone la natura essenzialmente politica, e la contraddittorietà se non l'infondatezza sul piano economico (almeno nell'evidenziare le effettive responsabilità per la deflazione, o mancata re-flazione, nell'eurozona), soggiunge:

"Tutto ciò si accorda con la visione convenzionale tedesca. Come argomenta Peter Bofinger, un membro "eretico" del Consiglio di esperti economici della Germania, tale tradizione risale a Walter Eucken, l'influente padre dell'ordoliberismo del dopoguerra. In questo approccio, la macroeconomica ideale ha tre elementi: pareggio di bilancio in (quasi) ogni periodo; stabilità dei prezzi (con una preferenza simmetrica per la deflazione); e flessibilità dei prezzi.Questo è un approccio ragionevole per una piccola economia aperta. Risulta praticabile per un un paese più grande, come la Germania, con delle industrie altamente competitive di beni esportabili. Ma non può essere generalizzato all'economia di un intero continente, come l'eurozona. Ciò che funziona per la Germania, può non funzionare per un'economia tre volte più grande e molto più chiusa al commercio estero (ndr; supponiamo intenda "molto meno orientata alle esportazioni").Da notare che nell'ultimo trimestre 2015, la domanda effettiva nell'eurozona è stata del 2% più bassa che nel primo trimestre del 2008, laddove la domanda USA è risultata del 10% più alta. Questa forte debolezza della domanda latita dalla maggior parte delle lamentele tedesche. La BCE sta giustamente tentando di impedire una spirale deflattiva in un'economia sofferente di debolezza cronica della domanda..."

2. Vi risparmio l''ulteriore sviluppo di questi argomenti, che si incentrano sulla insostenibilità di un'intera eurozona che si trasforma in un "Germania più debole" (dal punto di vista della capacità mercantilistica), e sul conseguente surplus di risparmio che, mediamente (in una non troppo affidabile considerazione globale dell'eurozona), è raggiunto dal settore pubblico, da quello produttivo e dalle stesse famiglie, e che non si traduce in investimenti.

In sostanza, con un evidente bias implicito monetarista e post-keynesiano, (come abbiamo visto qui, p.2), Wolf descrive la secular stagnation, più correttamente aveva analizzata da Hansen, incentrando la sua analisi sul fenomeno deflattivo, o meglio della bassa inflazione: solo che poi ritiene un successo, sebbene parziale, il presunto livello, prossimo all'1%, dell'inflazione che avrebbe ottenuto Draghi con le sue policies monetarie espansive.

3. E qui, si scolla dalla realtà, sopravvalutando l'effetto BCE e dimenticando le cause strutturali della deflazione nell'eurozona, cioè definendo una debolezza della domanda focalizzata solo sulla "domanda di investimenti"(cioè sul riflesso della teoria supply side) e dimenticando il mercato del lavoro che, infatti, non menziona mai neppure per un momento (per non parlare dei commentatori che si abbandonano a un festival dell'illustrazione della legge dell'offerta&dell'offerta, arrivando a lodare la Germania, perché non è colpa sua se i PIIGS non sanno investire e far fruttare gli investimenti esteri degli altruisti tedeschi!). Infatti, alla faccia del parziale successo richiamato da Wolf, questa è la situazione, aggiornata all'intero 2015, dell'inflazione nell'eurozona (rilevazione Eurostat):

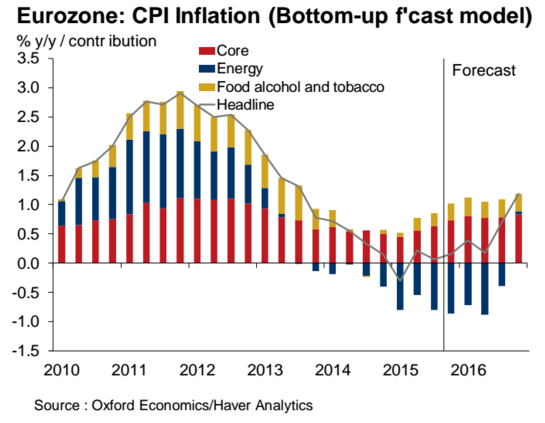

4. Il fatto è che Wolf si basa su questo modello previsionale, che attribuisce molta parte della causazione della deflazione ai prezzi dei prodotti petroliferi-energetici (per cui eliminata la fase dei minimi, l'inflazione del 2016 dovrebbe approssimarsi all'1%); un modello che già a maggio 2015 aveva fatto "strillare" al ritorno dell'inflazione gli incauti ma interessati operatori finanziari:

A Wolf sarebbe invece bastato consultare il più recente bollettino Eurostat e verificare la fallacia del dichiarato "parziale successo" della BCE.

Cosa che gli avrebbe imposto di cercare ragioni molto diverse per spiegare le dinamiche dell'economia, dell'occupazione e degli investimenti dell'eurozona, constringendolo a esaminare gli effetti delle "riforme strutturali" (certo imposte dalla Germania, nella contingenza storico-politica, ma imputabili all'oggettiva applicazione dei trattati e alla concorde volontà applicativa di tutti gli Stati dell'eurozona). Proviamo a suggerirgli che la domanda effettiva, neppure limitandola alla sola considerazione degli investimenti, non può dipendere da politiche espansive della moneta da parte della Banca centrale che, come ammette ormai lo stesso Draghi, non si trasmette all'economia reale, se non ammettendo l'errore delle "riforme strutturali", fiscali e del mercato del lavoro. Una "dritta": se non c'è domanda, gli impianti produttivi sono crescentemente sottoutilizzati e la domanda di energia, inesorabilmente, cala:

"Main statistical findings

Euro area annual inflation is expected to be -0.2 % in April 2016, down from 0.0 % in March.

Looking at the main components of euro area inflation, services is expected to have the highest annual rate in April (0.9 %, compared with 1.4 % in March), followed by food, alcohol & tobacco (0.7 %, stable compared with March), non-energy industrial goods (0.5 %, stable compared with March) and energy (-8.6 %, compared with -8.7 % in March).

5. Concludendo il discorso: non basta accusare l'ordoliberismo di inadeguatezza e farne l'oggetto della critica ad una politica "sbagliata", per l'intera eurozona, addossabile alla sola Germania.

L'ordoliberismo è, in realtà, il sub-strato essenziale di tutto l'assetto normativo e istituzionale dell'eurozona: anzi dell'intera impalcatura dei trattati "almeno" da Maastricht in poi: esso va molto al di là dei 3-principi-3 richiamati da Wolf e si riassume in un'idea della forte competizione (commerciale) tra gli Stati dell'Unione, e a maggior ragione dell'eurozona, improntata sulla stabilità monetaria - interna all'eurozona, su cui non influisce minimamente la svalutazione esterna perseguita da Draghi con il QE- e alla stabilità dei prezzi unita all'idea della "piena occupazione" in senso neo-classico: cioè raggiunta attraverso la piena flessibilità verso il basso delle retribuzioni e, quindi, implicante qualsiasi, ma proprio qualsiasi, livello di disoccupazione compatibile col target inflattivo perseguito come "sano" e di equilibrio.

6. Forse Wolf dovrebbe sapere che, secondo lo stesso Draghi, l'area valutaria fondata sulla (sola) banca centrale indipendente, è fermamente fondata sui principi dell'ordolibersismo medesimo (che secondo lo stesso Roepke, non avrebbe una funzione politica diversa da quella della restaurazione strategica di un assetto istituzionale fondato sui mercati e sul sistema dei prezzi, cioè neo-liberista tout-court).

Infatti:

Questa conclusione sul ruolo dell'ordoliberismo (alquanto lineare per un osservatore non superficiale) può trovare un'autorevole interpretazione autentica nelle stesse complessive parole di Draghi:

- sia nella qualificazione della natura della BCE:

"In this context, it is worth recalling that the monetary constitution of the ECB is firmly grounded in the principles of ‘ordoliberalism’, particularly two of its central tenets:

- First, a clear separation of power and objectives between authorities;

- And second, adherence to the principles of an open market economy with free competition, favouring an efficient allocation of resources."

- sia nel costante e significativo invito all'effettuazione di riforme strutturali che altro che non sono che il completamento del mercato del lavoro auspicato come "essenza autosufficiente" della rivendicazione liberista.

7. Insomma, l'intero assetto istituzionale dell'eurozona è un manuale per la restaurazione della secular stagnation e l'esito deflattivo odierno ne è solo una conseguenza programmatica, imprudentemente data per scontata; la "colpa" della Germania non può perciò essere fatta consistere nel fatto che gli altri paesi-partners, che hanno dato vita a questo assetto fondamentale dei trattati europei, abbiano incondizionatamente e coscientemente aderito a tale visione. Cioè all'ordoliberismo.

Se questo è un problema, la BCE ne è magna pars. E la Germania solo uno degli attori principali che inscenano questo assetto istituzionale; ma né lei né gli altri, manifestano né la consapevolezza nè la volontà di por fine alla "recita".