Il post di Francesco Lenzi ci offre una lettura dettagliata della situazione monetaria e bancaria creata dall'euro e dal sistema delle banche centrali che ne è l'unica istituzione di governo. Cioè l'unica che possa prendere decisioni non "automatiche" (come invece, appunto, i veri e propri governi nazionali).

Notare che la moneta è unica ma il debito estero di ciascuno, verso gli altri Stati che adottano la stessa moneta, rimane in tutto il suo pieno valore indicativo di squilibrio economico...da risanare con la sottomissione della propria alla sovranità altrui!

Un quadro non certo rassicurante: i tedeschi non fanno che ripetere che "i debiti si pagano". E nella nostra stessa grancassa mediatica il concetto viene ripetuto ossessivamente.

Francesco ci suggerisce due prospettive, a matrice tedesca, per mantenere in vita l'euro. E implica come nessuna delle due sia risolutiva o praticabile.

Replicare la crescita della esposizione bancaria tedesca (o francese), mentre la domanda effettiva dei debitori "beneficiati" non avrebbe serie ragioni (strutturali) di crescere, ovvero attendersi che i tedeschi snaturino se stessi e si diano pubblicamente torto da soli, non pare una grande prospettiva. Al massimo quella di prolungare un'agonia in vista della replica di un altro massacro e, probabilmente, di dimensioni ancora maggiori.

A quanto pare Sapin se n'è reso conto quando ha detto, sul rispetto del deficit "je m'en fous"...

Ma non c'è pericolo che in Italia se ne rendano altrettanto conto; pensano che basti "fare deficit"...sotto il 3%, in un paese stremato da una recessione distruttiva ormai peggiore di quella del 1929, ignorando ogni urgenza - assoluta ormai!- di riallineamento del cambio e di simultaneo rafforzamento dell'intervento industriale pubblico (che poi sarebbe il contrario delle privatizzazioni e della banca centrale indipendente pura).

Nel maggio scorso concludevo il post sugli scenari prossimi venturi con una serie di interrogativi riguardo le decisioni che la BCE avrebbe intrapreso e gli effetti che esse avrebbero potuto provocare sul sistema finanziario della zona euro, e su quello tedesco in particolare. Alcuni nuovi spunti sembrano delineare un quadro più chiaro, mantenendo l’interrogativo di fondo: cosa faranno i tedeschi?

Prima di procedere alle considerazioni “previsionali” lasciatemi precisare alcuni elementi che credo siano fondamentali per comprendere come ci si è mossi negli scorsi anni e dove si sia diretti, partendo da una veloce analisi del bilancio della Banca d’Italia.

Una delle migliori definizioni per capire il meccanismo di funzionamento del sistema delle banche centrali della zona euro credo sia quella che sentii un sabato mattina su RaiTre, in una trasmissione che ripercorreva la storia di Banca d’Italia, da parte di Salvatore Rossi, direttore generale di Banca d’Italia. Il sistema delle banche centrali dell’area euro può essere pensato come un condominio. Un condominio nel quale ciascuna banca centrale è responsabile per le politiche monetarie nella propria Nazione ed ognuna concorre a formare le decisioni prese a livello sovranazionale. L’emissione di base monetaria, l’implementazione di operazioni di rifinanziamento del sistema bancario, l’intervento attraverso operazioni di mercato aperto sono tutte effettuate a livello di singola banca centrale nazionale, mentre le decisioni sui principali tassi d’interesse, sulle modalità, i tempi e gli strumenti da utilizzare per gli interventi delle singole banche centrali vengono decisi a livello “condominiale” e valgono per tutti i condomini. Come risulta infatti dal bilancio di Banca d’Italia (ed anche delle altre singole banche centrali nazionali) alcune delle operazioni che vengono comunemente indicate in capo alla BCE, sono in realtà eseguite a livello nazionale dalla relativa banca centrale. Ad esempio le “operazioni di rifinanziamento a più lungo termine” sono per la maggior parte le long term refinancing operations - LTROsdecise dal consiglio della BCE nel dicembre 2011e scadenti nel gennaio e febbraio prossimo. Le “operazioni di rifinanziamento principali” sono le mainrefinancing operations– MROs.

Tra le passività da notare le “passività intra-EUROSISTEMA” che sono i debiti nel sistema di pagamento TARGET2.

Tra le passività da notare le “passività intra-EUROSISTEMA” che sono i debiti nel sistema di pagamento TARGET2.

Proprio partendo dall’analisi dell’evoluzione delle varie voci del bilancio di Banca d’Italiaè possibile avere un quadro più chiaro di quello che è avvenuto con le precedenti operazioni di politica monetaria varate dalla BCE (ed effettuate dalle singole banche centrali) e quello che potrà essere il verosimile effetto delle prossime decisioni.

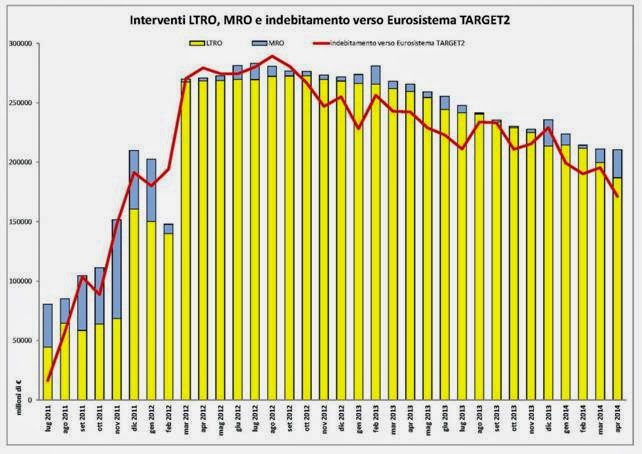

Da una preliminare analisi si nota come l’espansione del bilancio della Banca d’Italia sia sostanzialmente guidato, dal lato delle attività, dai prestiti concessi al settore bancario nazionale a seguito delle operazioni LTRO e MRO, mentre dal lato delle passività, dall’indebitamento verso l’eurosistema TARGET2.

La concessione di prestiti a lungo termine al sistema bancario domestico ha quasi interamente provocato l’aumento dell’indebitamento TARGET2 e l’espansione del bilancio della Banca d’Italia. Poi, successivamente, col progressivo rimborso dei prestiti si è andato di pari passo riducendo il debito con l’eurosistema.

Da ricordare che le due LTRO scadono tra non molto, la prima a gennaio 2015, la seconda a febbraio 2015. Se il sistema bancario le ripagasse completamente attraverso la raccolta all’estero dei fondi necessari, la Banca d’Italia azzererebbe il debito nel TARGET2. Difficile però immaginare che nei prossimi 5-6 mesi il sistema bancario riesca a raccogliere all’estero i 160,5 miliardi di euro che ancora rimangono a bilancio. Più probabile che esse vengano rifinanziate attraverso nuove operazioni dello stesso tipo o ripagate con le prossime vendite di titoli strutturati alla banca centrale. In entrambi i casi, non trattandosi di flussi esteri in entrata, nessun effetto si avrebbe sull’indebitamento intra-eurosistema.

La concessione di prestiti a lungo termine al sistema bancario domestico ha quasi interamente provocato l’aumento dell’indebitamento TARGET2 e l’espansione del bilancio della Banca d’Italia. Poi, successivamente, col progressivo rimborso dei prestiti si è andato di pari passo riducendo il debito con l’eurosistema.

Da ricordare che le due LTRO scadono tra non molto, la prima a gennaio 2015, la seconda a febbraio 2015. Se il sistema bancario le ripagasse completamente attraverso la raccolta all’estero dei fondi necessari, la Banca d’Italia azzererebbe il debito nel TARGET2. Difficile però immaginare che nei prossimi 5-6 mesi il sistema bancario riesca a raccogliere all’estero i 160,5 miliardi di euro che ancora rimangono a bilancio. Più probabile che esse vengano rifinanziate attraverso nuove operazioni dello stesso tipo o ripagate con le prossime vendite di titoli strutturati alla banca centrale. In entrambi i casi, non trattandosi di flussi esteri in entrata, nessun effetto si avrebbe sull’indebitamento intra-eurosistema.

A questo punto è interessante andare a vedere cosa è stato fatto delle risorse ottenute con le operazioni di rifinanziamento MRO e LTRO. La spiegazione mainstreamè che le banche abbiano preso i soldi all’1% dalla BCE (in effetti dalla Banca d’Italia) e, invece che prestarli alle imprese o alle famiglie in difficoltà, abbiano fatto carry-tradespeculando sugli alti tassi d’interesse offerti dai titoli di Stato italiani. Questa è sicuramente un’interpretazione aderente alla (parziale) realtà dei fatti, ma non spiega la sostanza e le ragioni del fenomeno.

Una spiegazione più concreta e approfonditaè possibile ricavarla dall’ultimo bollettino economico, e dal seguente grafico sui flussi cumulati di capitali per specifiche tipologie di investimento e l’indebitamento TARGET2, costruito attraverso il database Banca d’Italia.

I prestiti LTRO e MRO, ed il conseguente indebitamento verso l’eurosistema, sono stati utilizzati dalle banche nazionali per favorire il disinvestimento degli operatori esteri dal mercato finanziario italiano.

Si nota infatti come l’indebitamento TARGET2 (e quindi l’ammontare di prestiti LTRO e MRO) vada di pari passo con i disinvestimenti/investimenti esteri su tre specifiche categorie finanziarie: titoli di Stato, prestiti e depositi esteri presso il settore bancario e titoli di portafoglio privati.

Con la fuga di capitali manifestatasi a partite dalla metà del 2011, le operazioni di rifinanziamento del settore bancario hanno fornito la liquidità necessaria per fare in modo che i creditori esteri potessero liquidare le loro posizioni a breve nel sistema bancario italiano e una buona parte dei titoli di Stato posseduti. Non diversamente quindi rispetto alle varie operazioni di “aiuto” agli Stati in difficoltà avvenute attraverso i fondi ESFS e ESM, anche le operazioni LTRO sono state funzionali al processo di deleveraging del settore finanziario dei Paesi creditori (e delle banche francesi).

Si nota infatti come l’indebitamento TARGET2 (e quindi l’ammontare di prestiti LTRO e MRO) vada di pari passo con i disinvestimenti/investimenti esteri su tre specifiche categorie finanziarie: titoli di Stato, prestiti e depositi esteri presso il settore bancario e titoli di portafoglio privati.

Con la fuga di capitali manifestatasi a partite dalla metà del 2011, le operazioni di rifinanziamento del settore bancario hanno fornito la liquidità necessaria per fare in modo che i creditori esteri potessero liquidare le loro posizioni a breve nel sistema bancario italiano e una buona parte dei titoli di Stato posseduti. Non diversamente quindi rispetto alle varie operazioni di “aiuto” agli Stati in difficoltà avvenute attraverso i fondi ESFS e ESM, anche le operazioni LTRO sono state funzionali al processo di deleveraging del settore finanziario dei Paesi creditori (e delle banche francesi).

Dall’inizio del 2013 i nuovi afflussi di capitali, che si sono concentrati prevalentemente su acquisti di titoli di Stato e attività di portafoglio, hanno permesso al settore bancario di soddisfare il perdurante deflusso di depositi e prestiti esteri, liquidare alcune posizioni in titoli di Stato e rimborsare parte dei prestiti LTRO, riducendosi di conseguenza l’indebitamento TARGET2 di Banca d’Italia.

Arrivati a questo punto, cosa ci possiamo aspettare dalle nuove misure annunciate dalla BCE?

La cosa sicura, al momento, è che si tratterà di operazioni mirate di finanziamento a lungo termine (TLTRO - targeted long term refinancing operations) che partiranno in questo mese e verranno effettuate con scadenza trimestrale per 8 trimestri. Oltre ad esse sarà attivato un nuovo round, il terzo, di acquisti di covered bonds e per la prima volta anche acquisti di titoli strutturati semplici e di elevata qualità – prevalentemente Assets Backed Securities e Mortgage Backed Securities.

I TLTRO, così come avvenuto per i LTRO, agiscono dal lato passività delle banche, fornendo loro liquidità a lungo termine, questa volta con specifici vincoli di impiego, pena la restituzione anticipata del finanziamento.

Pare proprio che adesso l’obbiettivo da raggiungere sia quello di un’espansione del credito all’economia reale, vincolando l’utilizzo della liquidità all’erogazione di prestiti a famiglie (esclusi i prestiti per acquisto di abitazioni) e società non finanziarie, piuttosto che incentivare il deleveraging dei creditori.

Il problema è però capire se e dove ci sia una sufficiente domanda di nuovi finanziamenti.

Le banche centrali nazionali possono fornire alle banche tutta la liquidità che si vuole ma se poi essa non viene richiesta dai privati e dalle imprese perché non ci sono prospettive d’investimento profittevoli, perché si rimandano i consumi a causa di una discesa dei prezzi o della diminuzione del reddito, perché in sostanza l’economia va male, è ipotizzabile che l’utilizzo di queste operazioni di finanziamento sia limitato. Maggiori effetti potrebbero aversi nelle aree in cui ancora esista una buona domanda di finanziamenti, in cui i consumi e le prospettive di remunerazione degli investimenti non siano ancora compromessi.

Pare proprio che adesso l’obbiettivo da raggiungere sia quello di un’espansione del credito all’economia reale, vincolando l’utilizzo della liquidità all’erogazione di prestiti a famiglie (esclusi i prestiti per acquisto di abitazioni) e società non finanziarie, piuttosto che incentivare il deleveraging dei creditori.

Il problema è però capire se e dove ci sia una sufficiente domanda di nuovi finanziamenti.

Le banche centrali nazionali possono fornire alle banche tutta la liquidità che si vuole ma se poi essa non viene richiesta dai privati e dalle imprese perché non ci sono prospettive d’investimento profittevoli, perché si rimandano i consumi a causa di una discesa dei prezzi o della diminuzione del reddito, perché in sostanza l’economia va male, è ipotizzabile che l’utilizzo di queste operazioni di finanziamento sia limitato. Maggiori effetti potrebbero aversi nelle aree in cui ancora esista una buona domanda di finanziamenti, in cui i consumi e le prospettive di remunerazione degli investimenti non siano ancora compromessi.

Quanto alle operazioni di acquisto di titoli strutturati, la seguente tabella che ho ricavato dai dati AFME http://www.afme.eu/ rappresenta la situazione del mercato dei questi titoli in Europa, e può esserci d’aiuto per ipotizzare gli obiettivi da raggiungere con questo nuovo tipo di interventi.

Un primo obiettivo potrebbe essere quello di fornire un nuovo strumento al processo di pulizia e deleveraging del sistema finanziario europeo.

Italia, Spagna e Olanda sono le regioni con le maggiori emissioni e, considerato anche lo stato di sofferenza del settore bancario dei tre Paesi, la presenza di un compratore con grosse capacità sul mercato agevolerebbe certamente il percorso di riduzione dei bilanci. Come abbiamo visto poco sopra, risultano ancora in essere operazioni LTRO per circa 160 miliardi di euro, la maggior parte di esse hanno scadenza gennaio e febbraio 2015. La vendita alla banca centrale di titoli ABS, CMBS e RMBS potrebbe sicuramente rendere più agevole per alcune banche il rimborso di tali prestiti.

Un secondo obiettivo potrebbe essere quello di contrastare la caduta vertiginosa del mercato dei titoli strutturati. Dai 480 miliardi di euro emessi nel 2008 si è passati ai circa 280-270 annui fino al 2011. Poi 170 emessi nel 2012 e 130 lo scorso anno. Un mercato in soffocamento. Inoltre, visto il trend in deterioramento dei rating (tab. 3.3), per aver un più importante effetto di incentivo all’emissione è ipotizzabile che gli acquisti alla fine vadano a riguardare anche emissioni con rating intermedi.

Un terzo obiettivo potrebbe esser quello di fornire un ulteriore incentivo alla erogazione di finanziamenti all’economia reale tramite le TLTROs viste in precedenza. Le singole banche potrebbero utilizzare i finanziamenti TLTRO per erogare nuovi prestiti al settore privato, impacchettarli in prodotti strutturati e rivenderli alla banca centrale. Anche in questo caso però, pur assumendo una maggiore disponibilità del settore bancario all’erogazione di prestiti, è essenziale che ci sia una più alta domanda di prestiti.

Pare quindi confermarsi il quadro delineato in precedenza:

- consolidamento del sistema finanziario dell’eurozona chiudendo il processo di deleveraging che le banche hanno in atto dal 2008. Fare una sorta di reset, pubblicizzando attraverso le banche centrali nazionali i prestiti ricevuti per assecondare il processo di reversal dei flussi finanziari intra-eurozona avvenuto tra il 2010 ed il 2012.

- espansione dell’economia reale con interventi di finanziamento mirati. La scommessa è che vi sia una sufficiente domanda (creata dall’offerta di nuovi prestiti e/o da politiche fiscali più accomodanti) nei Paesi core, Germania su tutti, in grado di mettere in moto un circolo di espansione e ribilanciamento dei differenziali di competitività.

Se il primo punto sembra abbastanza alla portata della BCE trattandosi essenzialmente di un trasferimento di risorse che le banche, soprattutto dei paesi periferici, aspettano da tempo, il secondo punto presenta numerose incognite. Esse sono legate alla capacità o meno delle espansioni quantitative di generare un effetto di qualche portata sulla domanda aggregata. L’esperienza giapponese prima e americana adesso ha posto seri dubbi, nonostante le grandi dimensioni degli interventi, su come possa la sola politica monetaria riportare l’economia al suo potenziale. Dubbi ormaiconfermati anche dallo stesso Draghi nel recente discorso a Jackson Hole.

L’incognita sulla tenuta rattoppata dell’area euro rimane, a meno di improbabili fenomeni di rigetto dal punto di vista politico nel sud Europa, l’atteggiamento tedesco.

Riportati ormai a casa tutti i soldi, l’euro potrà sopravvivere con la Germania che abbandona il tradizionale modello di sviluppo basato su surplus estero e deficit di domanda interna (facendo una politica fiscale espansiva a supporto di quella monetaria), oppure con le banche del nord Europa che fanno rifluire i capitali verso il sud Europa - allentando di conseguenza il rigore fiscale a cui sono costretti i Paesi che, non potendo recuperare competitività, non hanno più le risorse (via esportazioni o flussi di capitale) per finanziare il deficit estero.

In questi due modi l’euro potrebbe ancora sopravvivere. Fino alla prossima crisi.

Riportati ormai a casa tutti i soldi, l’euro potrà sopravvivere con la Germania che abbandona il tradizionale modello di sviluppo basato su surplus estero e deficit di domanda interna (facendo una politica fiscale espansiva a supporto di quella monetaria), oppure con le banche del nord Europa che fanno rifluire i capitali verso il sud Europa - allentando di conseguenza il rigore fiscale a cui sono costretti i Paesi che, non potendo recuperare competitività, non hanno più le risorse (via esportazioni o flussi di capitale) per finanziare il deficit estero.

In questi due modi l’euro potrebbe ancora sopravvivere. Fino alla prossima crisi.